锂电大洗牌

一切似乎都在预示着,锂电产业洗牌大幕开启,产业步入疯狂内卷时代!

2月19日,微博某博主称,“某知名电池能源厂开启大规模裁员,前身是某北方车企动力电池事业部。” 该文在内人被广泛传播。

几天后,即2月27日,蜂巢能源董事长兼首席执行官杨红新在其微博中提到,该公司为了应对行业形势变化,产能过剩,价格内卷,竞争激烈的情形,刀刃向内,从今年1月起,已启动以 “高质量经营” 为任务的深刻变革。

其四大措施包括 “上游孵化业务瘦身;加大实施末位和绩差人员淘汰;通过精益生产做到减人增效;加大技术创新实不断现差异化竞争。”

这绝非一个独立事件,事实上,此前已经有多位产业领袖公开呼吁警惕动力与储能电池领域出现的 “超级产能过剩与疯狂价格战” 现象及风险。

比如在 “2023中国汽车重庆论坛” 上,长安汽车董事长朱荣华公开表示,新能源汽车行业早已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的 “淘汰赛” 。

“竞争已经到了深水区,很多公司都在生死边缘。” 瑞浦兰钧董事长曹辉表示,“我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。去年年底时我的预测就相对保守了,已经感觉到了 ‘超级过剩’ 时代要来了,能保住30%-40%的增长就相当不错。很多冲进来的公司最后一定是灰头土脸地出去,对电池的复杂性要有敬畏。”

其实一切都有迹可循,当前的一系列数据都在证明,中国锂电强势崛起的背后,也有风险在加速聚集。尤其在全球经济下行/增速放缓的大背景下,新能源产业内部也在发生剧烈变化,比如 “疯狂扩张与严重产能过剩,供需博弈与原材料价格剧烈波动,全球化发展与贸易保护盛行” 等诸多因素都在加剧产业分化进程,几乎可以确定,动力与储能电池产业已步入新一轮残酷竞争与洗牌周期。

首先看24潮产业研究院(TTIR)统计的一组数据:截止目前,在动力电池、储能电池、正极材料、负极材料、电解液与锂电隔膜这6大核心赛道上,已知的企业产能规划均远超2025年第三方研究机构对市场需求的预测上限,未来三年内出现严重产能过剩似乎已经不可避免。

随着产业竞争的加剧,价格战凶猛而至。据24潮产业研究院(TTIR)此前统计,2023年整个动力与储能电池核心产业链价格全线暴跌,其中动力电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超54%,电解液降幅超58%,部分正极材料价格降幅超70%,电池级碳酸锂价格跌幅更是超过80%。

到了2024年,锂电产业链中除了正极材料与部分钴、镍等原材料价格未出现明显变化外,其他产业链价格均出现不同程度下降。

摩根士丹利分析认为,中国市场的 “价格战” 或将加速二线电池厂商进入产能整合与优胜劣汰的阶段。

而去年底,一则天津市捷威动力工业有限公司的《公司停工停产、员工放假及培训通知》,已经预示着锂电产业的残酷大洗牌已经开始。

如今,“十四五” 棋至中盘,中国乃至全球锂电产业步入全新的发展时期,伴随着资本的疯狂涌入,以及一体化与全球化竞争的全面展开,可以预见的是,未来围绕全球新能源的主导权与定价权,无论是企业层面,还是国家层面的较量与博弈可能还会进一步升级,这一切似乎都在预示着,大战将起,剩者为王!

01

杀疯了的锂电池

全球产能规划近8000GWh,超级产能过剩时代来临

根据EVTank数据,2023年,全球锂离子电池总体出货量1202.6GWh(同比增长25.6%),其中中国锂离子电池出货量达到887.4GWh(同比增长34.3%),全球市场占比提升至73.79%。

综合Marklines,东吴证券等机构预测,未来锂电池产业大概率仍将保持较快速的增长趋势,详见下表:

但是据东吴证券预测,2024年、2025年锂电池全行业有效供给预计分别为1883GWh、2362GWh,过剩产能分别达646GWh、722GWh。而这近乎已经是较为乐观的市场预测,未来产业竞争的惨烈程度可能超过很多人的想象。

比如EVTank数据显示,到2026年年底,全球46家纳入统计范围内的动力(储能)电池企业的规划合计产能将达到6730.0GWh,相比2023年上半年的实际产能增长了182.3%。从实际需求量来看,EVTank在《中国锂离子电池行业发展白皮书(2023年)》中预计2023年和2026年全球动力(储能)电池的需求量将分别为1096.5GWh和2614.6GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。

而据24潮产业研究院(TTIR)统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh。若考虑全球范围内其他产业巨头的发展规划,2025年全球动力/储能电池企业产能规划很可能将超过8000GWh。

在产能过剩共识下,价格战与产业洗牌汹涌而至。

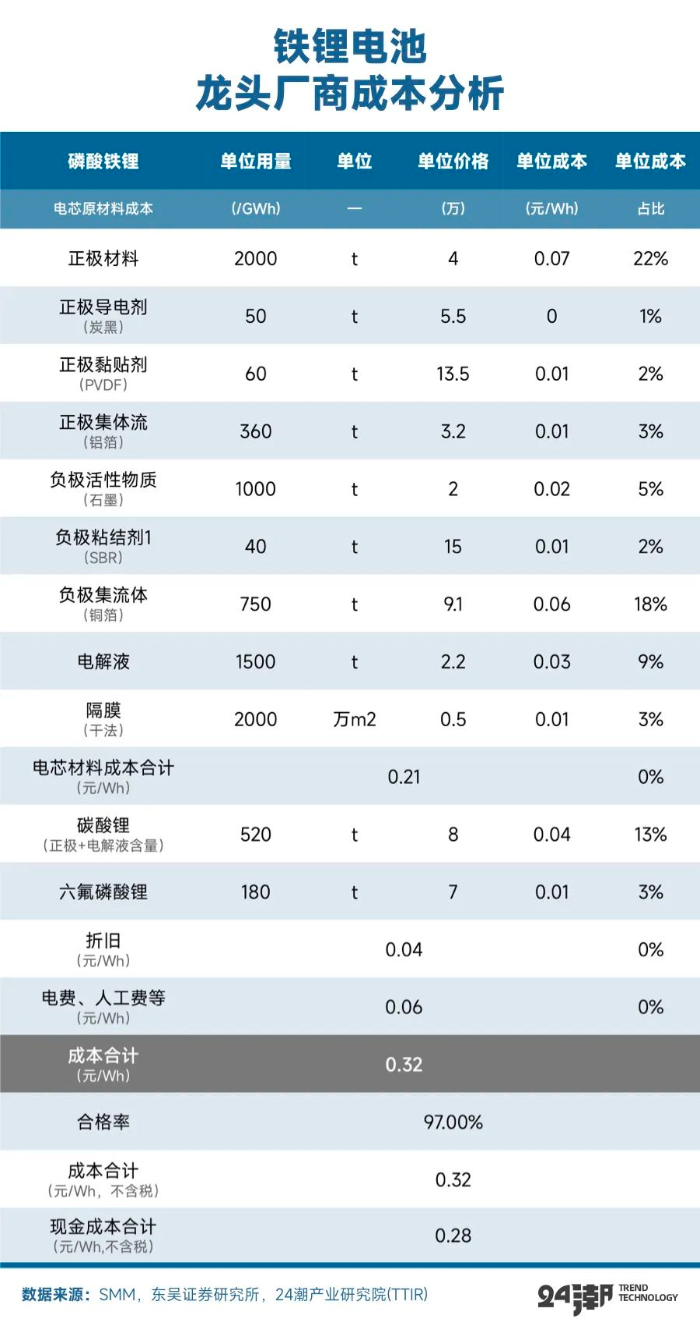

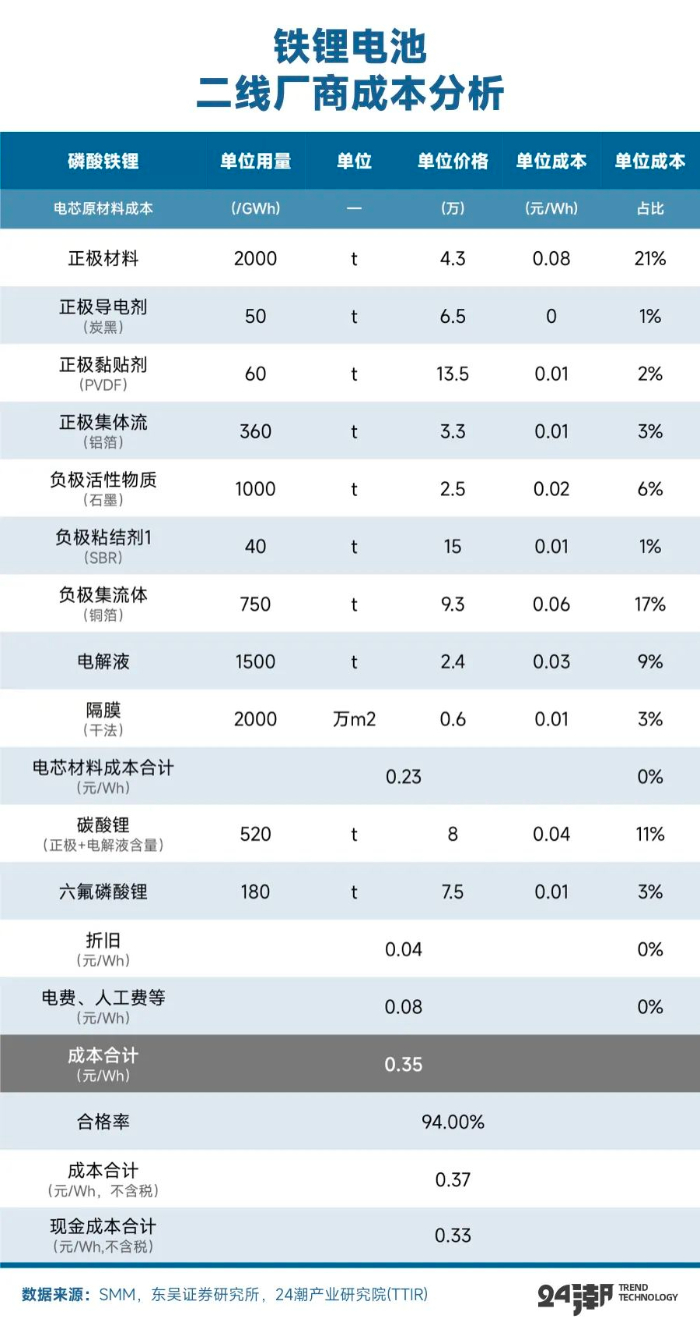

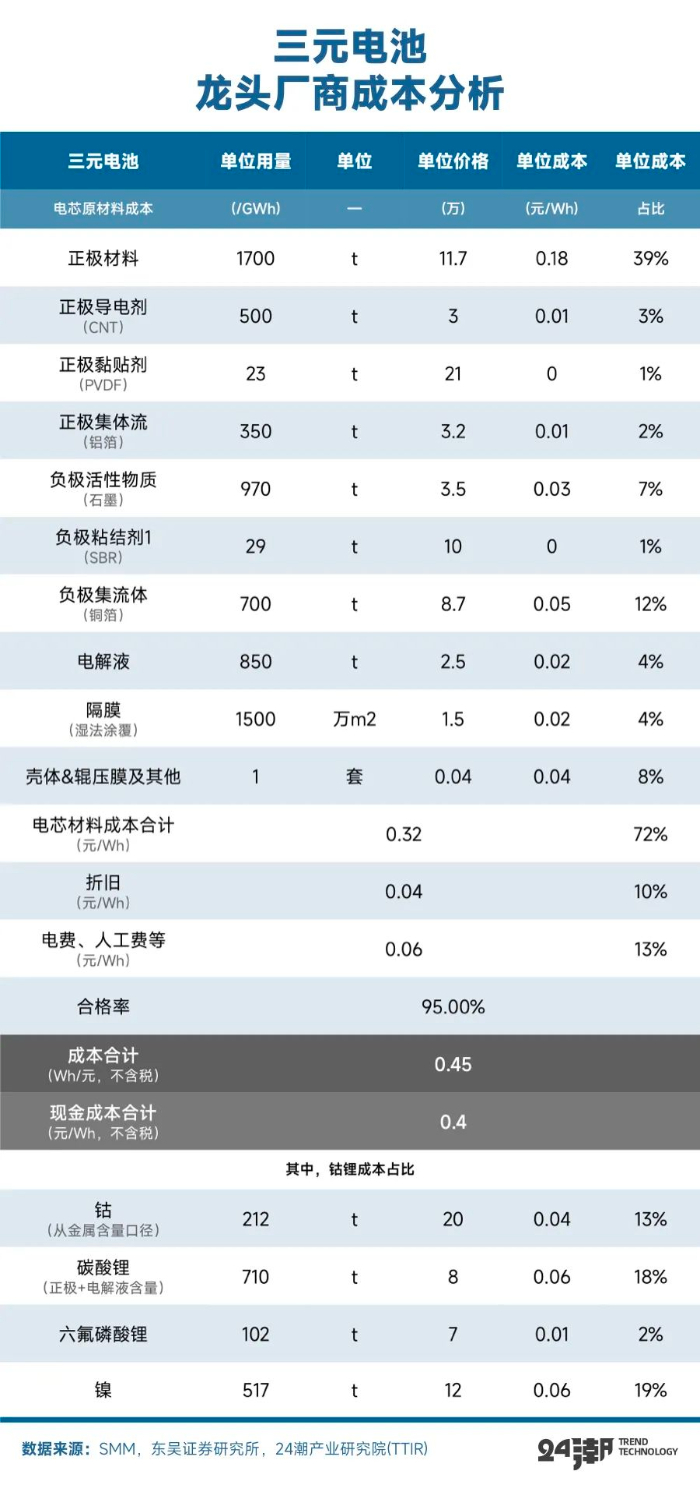

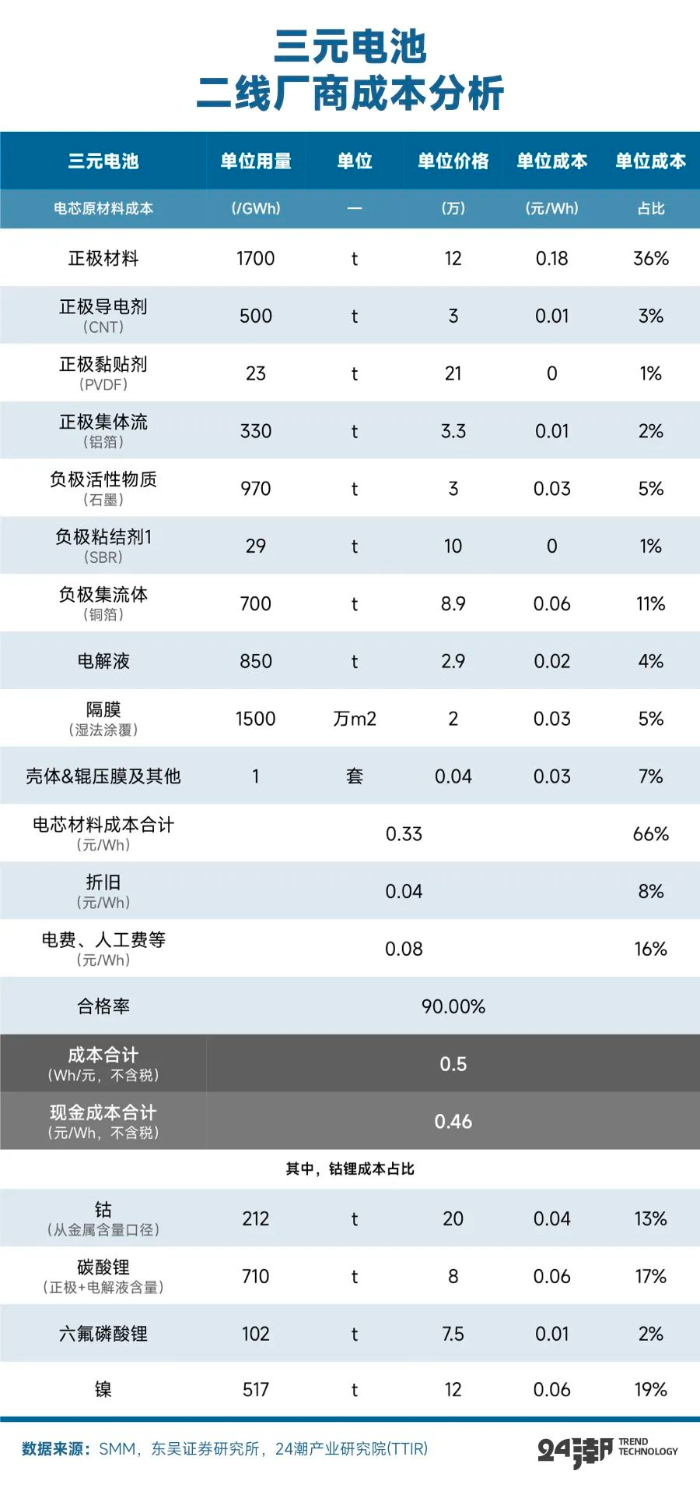

根据东吴证券分析测算,按照碳酸锂8万价格测算,龙头铁锂电芯成本预计0.32元/Wh左右(不含税),龙头三元523电芯成本预计0.45元/Wh左右(不含税);而二线厂商铁锂与三元电芯成本约分别为0.37/Wh和0.50/Wh左右。

考虑到行业三线电池厂目前产能利用率预计仅有30-40%,且良品率较低,B品较多,预计铁锂电芯成本超0.4元/Wh,三元电芯成本可能超过0.6元/Wh。

同样假设8万碳酸锂价格,根据东吴证券测算,铁锂电芯二线龙头电池厂盈亏平衡点价格预计0.45-0.5元/Wh(含税,对应pack售价0.6-0.7元/Wh);三元电芯二线电池厂盈亏平衡点价格预计0.6-0.65元/Wh(含税,对应pack为0.8-0.9元/Wh)。

而据鑫椤锂电数据,1月25日,电池级碳酸锂均价为9.83万元/吨,最低价为9.53万元/吨,高于东吴证券预测值;另一方面目前方形动力电芯(磷酸铁锂)均价为0.38元/Wh,最低价降至0.33元/Wh;方形动力电芯(磷酸铁锂)均价为0.475元/Wh,最低价降至0.44元/Wh。

综上分析,目前大部分二三线厂商几乎都处于亏损状态,很多企业可能熬不过此轮洗牌周期。

02

震荡的锂矿江湖

供给过剩格局未变,下一轮牛市周期或在2025年以后

在供需加速博弈的2023年,电池级碳酸锂价格暴跌了80.38%。

而剧烈波动的锂价对整个新能源产业都产生了深远的影响,甚至冲击,进一步加速了产业洗牌进程。

根据 “锂矿双雄” 天齐锂业(002466.SZ)与赣锋锂业(002460.SZ)最新披露的业绩预告计算,2023年全年两大锂矿巨头 “扣除非经常性损益后归属于上市公司股东的净利润”(以下简称 “扣非后归母净利润” )分别为65-88.20亿元、23-34亿元,较上一年同期分别下降了61.75%-71.81%、88.47%–82.96%。其中第四季度(10-12月份)天齐锂业扣非后归母净利润约为盈利8.38亿元-亏损14.82亿元,较上一年同期约下降了89.70%-118.21%;同期赣锋锂业扣非后归母净利润约为亏损9.52-20.52亿元,约同比下降115.68%-133.81%,均呈现加速下降趋势。

回顾过去十年锂价的演进历程,期间历经多轮 “牛熊” 周期的洗礼,每一轮周期变化都对产业格局产生了深远影响。究其原因,几乎都是由供需关系剧烈变化所导致的,即一旦市场供需关系发生改变,价格一定会在现实中快速反应,这就是周期的力量。

事实上,2023年锂盐行业供需结构也发生了根本性转变,具体而言,资金大举进入上游加速产能释放的情况下,下游的需求却并未同步增长,导致整个锂电产业链都陷入产能过剩状态,进而行业内卷加剧,新能源行业面临残酷洗牌,所以近乎一致的预期导致市场对锂价的下跌毫无抵抗力。

综合安泰科、东吴证券等机构预测,2024年锂电产业需求增长趋势放缓已是大概率事件,锂资源过剩量约为23-25万吨LCE。

目前电池级碳酸锂价格在10万元徘徊一个月有余,在全市场一致预期过剩的背景下,我们分析认为部分高成本矿端产能出清是价格见底的必经之路,但目前来看,大规模的减停产仍未发生,锂价的磨底之路仍然漫长。

纵观产业发展趋势与变化,碳酸锂的下方成本边界对中期价格变动,甚至对于产业格局重塑都具有比较重要的参考意义。

具体而言,根据锂成本价格曲线,盐湖提锂的现金成本最具竞争力,其成本处于曲线的最左端,多数盐湖提取的成本在3-5万元/吨范围内;其次,高品质的锂辉石采矿的成本约为4-6万元/吨,紧随其后的是高品质的锂云母矿,其成本大致在6-8万元/吨;而非洲资源的采矿成本相对较高,主要受制于能源和运输的高昂费用,预估在7-11万元/吨之间。尽管当前成本范围较高,但随着后续配套设施完善和交通基础设施的进一步完善,这些成本仍有可能进一步降低;相对而言,低品质的锂云母项目面临最高的成本压力,其现金成本超出了12万元/吨。

兴业期货依据当前合理的供应成本分布图,认为行业成本重心有望落在8-9万元,以此做出了四种情形假设:

1)24年价格处于6万元/吨,有效供应量约为53万吨LCE,将呈现供需极端失衡局面;

2)24年价格处于8万元/吨,有效供应量约为98万吨LCE,仅有可能在产能出清阶段触达此位置;

3)24年价格处于10万元/吨,有效供应量约为120万吨LCE,行业基本实现供需紧平衡;

4)24年价格处于14万元/吨LCE,全球有效供应量将超过140万吨,生产企业将加速产能扩张。

目前价格处于10万元/吨左右,基本也反映出行业供需紧平衡的现状,如果价格进一步下挫会使得供给侧的产能进一步出清,同时短期也要考虑需求端的变化,特别需求的季节性的变化,短期来看行业库存仍在高位,一季度需求疲弱,企业补库意愿偏弱,价格弱势盘整。

中长期来看,我们预计本轮磨底之路会较为漫长,高成本项目逐步出清仍需时间,随着需求的恢复,特别是未来如果储能领域快速增长拉动锂需求的释放,使供需平衡达到新的拐点,锂价才有可能企稳上涨,我们预计锂价下一轮上行周期有可能在2025年以后出现。

03

“失速”的三元前驱体

产能过剩最严重的赛道之一

未来产能利用率可能将维持55%低位

根据鑫椤资讯统计数据显示,2023年全球三元前驱体产量为96.8万吨(同比下降4.9%),其中中国三元前驱体产量为83.3万吨(同比下降5.6%),全球市场占比达86.05%。

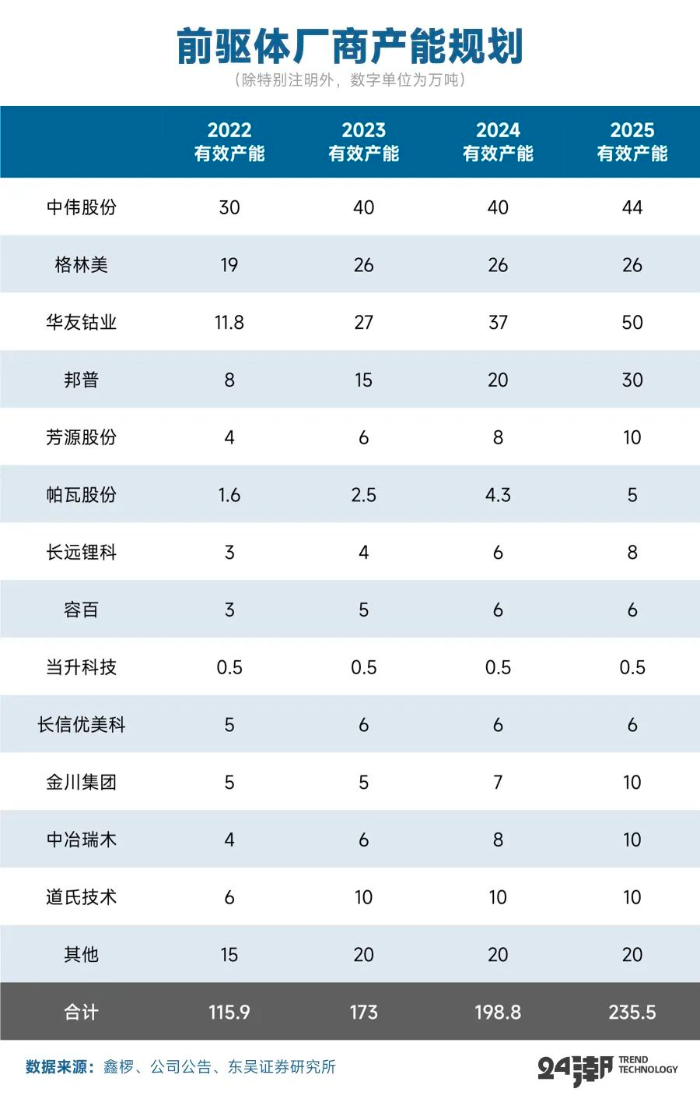

不过,随着新产能的加速释放,三元前驱体正在成为锂电产业产能过剩最严重的赛道之一。比如根据东吴证券预测,24年三元前驱体领域预计新增供给20万吨+,新增需求约14万吨,产能利用率仍维持低位55%。

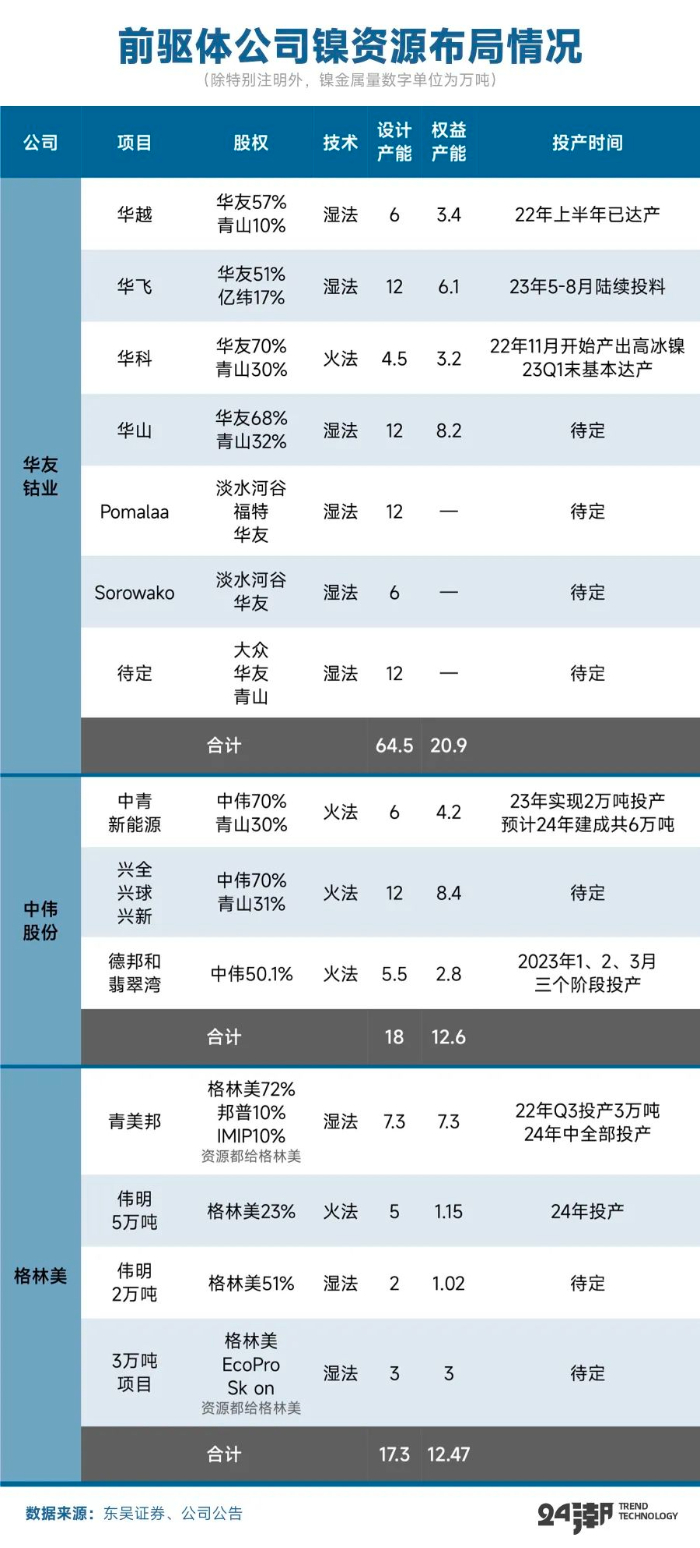

在产业竞争加剧的背景下,为了增强企业自身经营实力,很多企业选择加速一体化布局。尤其龙头厂商镍冶炼产能逐步释放,一体化比例明显提升。比如 “华友钴业华越6万吨满产,华科4.5万吨23Q1末达产,华飞12万吨23年5-8月陆续投料,预计23年镍冶炼出货有望达12-14万金吨(权益8万金吨左右),年底自供率达到近70%;中伟股份当前硫酸镍自供比例达90%,年底镍铁自供率达到15%左右;格林美23年镍出货预计2.5万吨,并且启动二期,规划从2万吨增长至4.3万吨,明年年中建成投产。”

04

电解液江湖的寡头之争

2025年过剩产能预计在200万吨以上

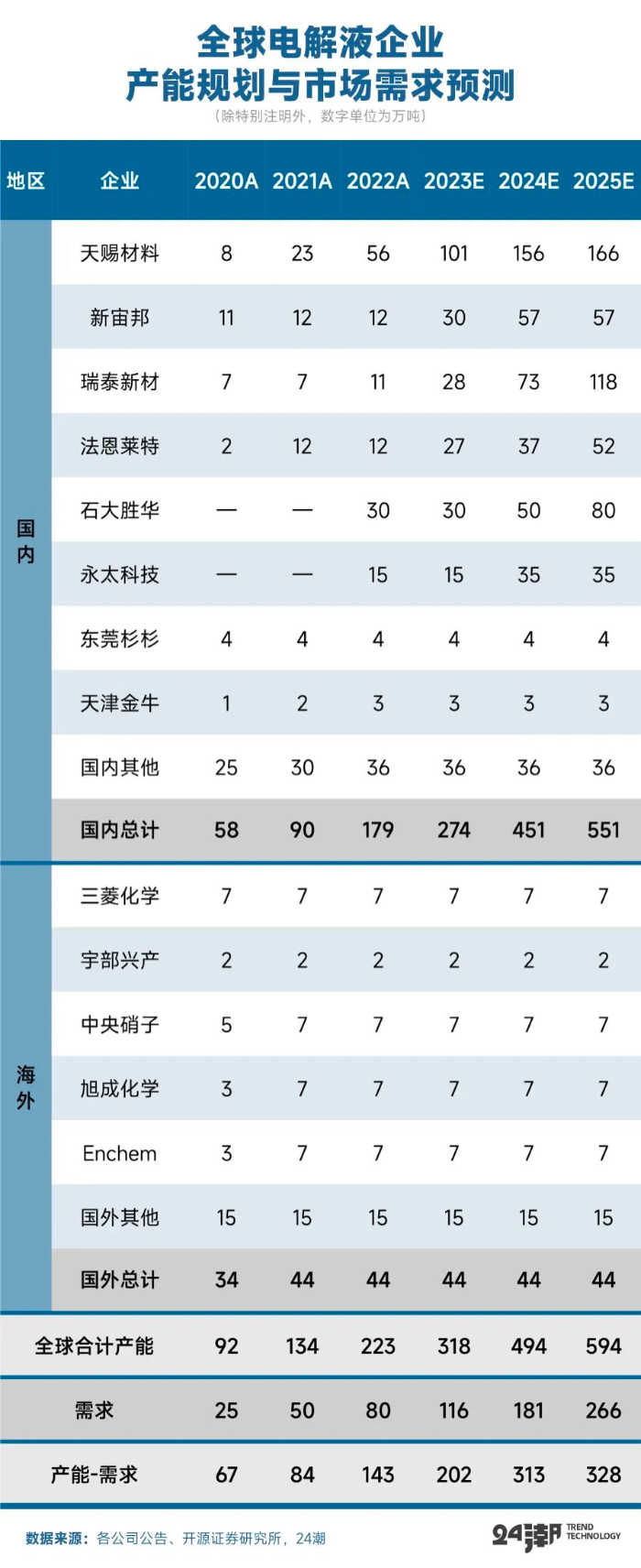

根据研究机构EVTank联合伊维经济研究院共同发布的《中国锂离子电池电解液行业发展白皮书(2024年)》显示,2023年,全球锂离子电池电解液出货量达到131.2万吨,同比增长25.8%,其中中国电解液出货量为113.8万吨,同比增长27.7%,中国电解液出货量的全球占比继续提升至86.7%。

其中,中国电解液行业CR10市场占比由2022年的88.3%提升到2023年的90.2%。

从产业趋势看,未来电解液市场需求也将大概率保持增长趋势,综合券商分析预测,2025年全球电解液需求约为264-273万吨。

但回归企业层面,未来产业竞争加剧已是必然。比如据开源证券统计,预计到2025年全球电解液产能约为594万吨,远超上述需求预测。

市场分析认为,未来随着竞争加剧,有望加速落后产能出清,未来电解液行业的竞争核心一方面是在新型锂盐、新型添加剂、高电压电解液等新产品的研发技术储备,另一方面是原料的成本控制和规模化降本速度。

05

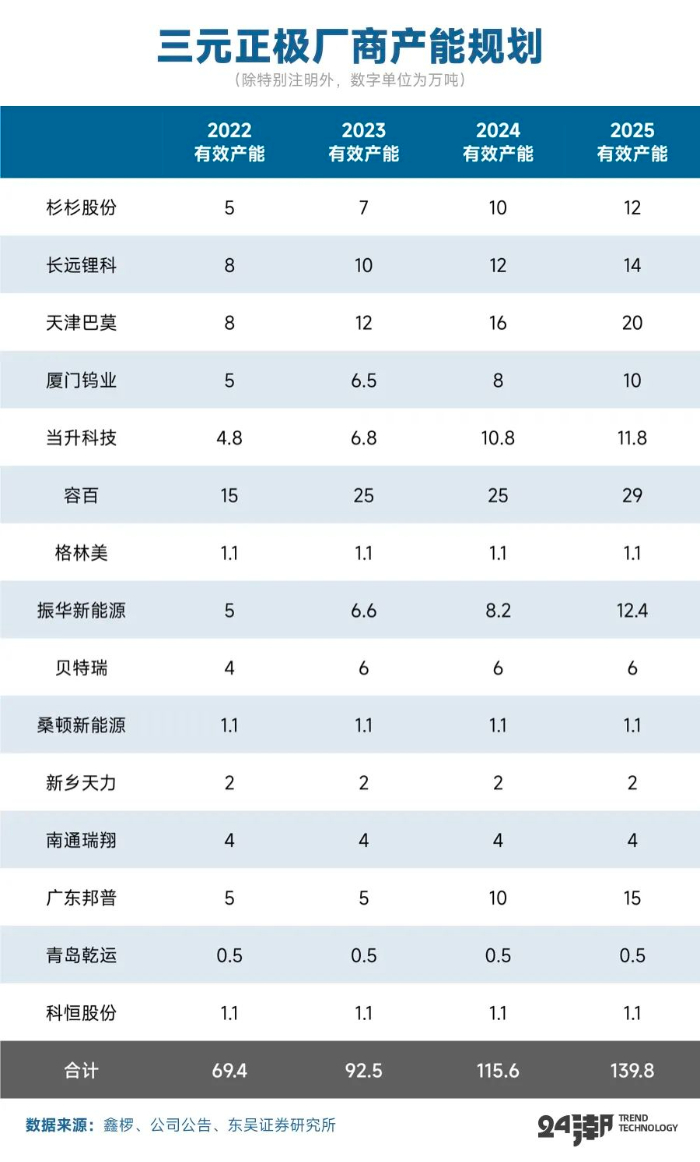

疯狂内卷的正极材料

全球总产能规划近1200万吨

作为2022年新能源产业中风头最劲的细分赛道之一,正极材料江湖产能过剩风险与危机也隐有愈演愈烈之势。

根据业绩预告,2023年几大正极材料巨头均出现亏损,或净利润大幅下滑迹象。比如德方纳米2023年预计亏损14-16.5亿元,同比下降158.82%-169.32%;万润新能预计亏损15.05亿元,同比下降256.96%;容百科技预计同比下降56.17%……

巨头们的利润下滑理由也近乎一致:“下游客户去库存导致产品需求放缓,原材料采购成本及产品销售价格均大幅下降,产能利用率下降,存货减值损失等等。”

而未来产业形势之严峻,仍可能要超乎很多人的想象。

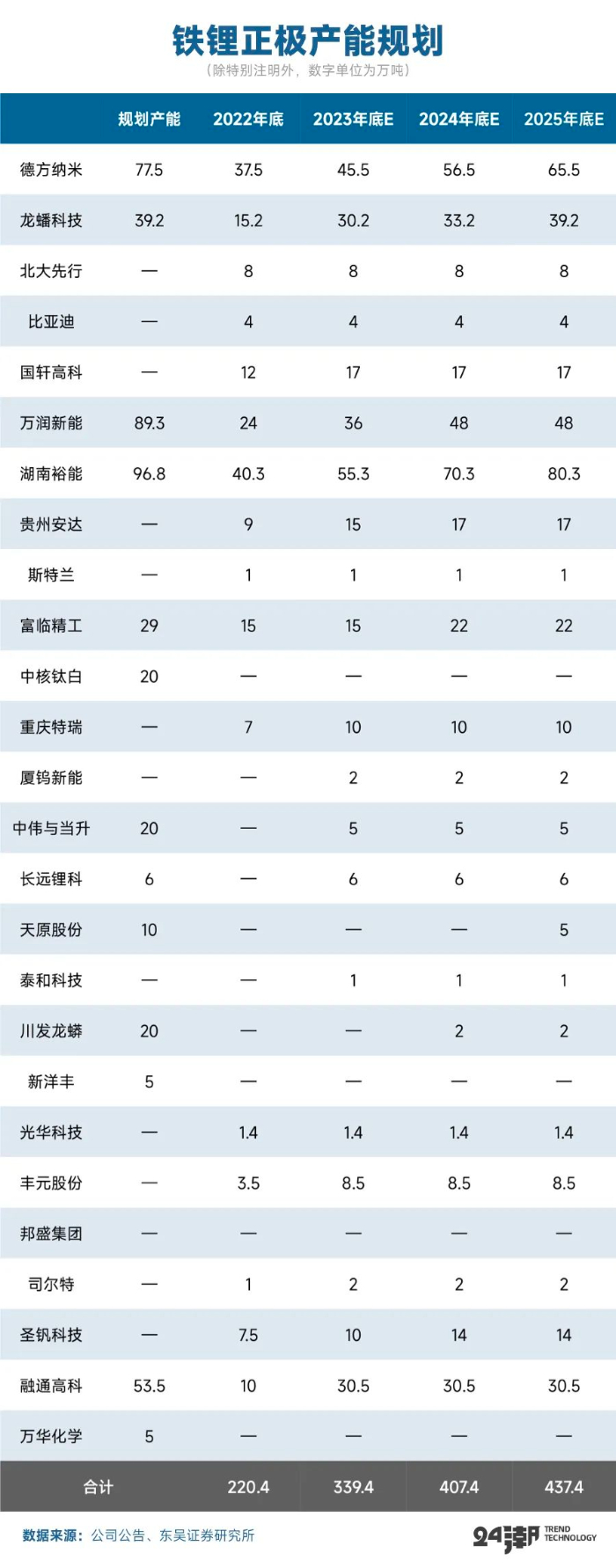

综合鑫椤锂电、东吴证券等机构分析与预测,2025年三元正极材料需求约为130万吨,而供给可能达到199.7万吨,过剩产能达69.7万吨;而2025年磷酸铁锂正极材料需求约为247.4万吨,而供给可能达到361.2万吨,过剩产能约为113.8万吨,两者均呈现产生过剩趋势。

据24潮产业研究院(TTIR)不完全统计,目前国内29家企业公布的正极材料/磷酸铁锂总产能规划已达1064.15万吨,海外企业产能规划近110万吨左右,海内外企业产能规划合计近1200万吨左右。

几乎可以预见,正极材料赛道必将出现一轮血腥的产业洗牌,未来中低端产能可能被大量出清。

06

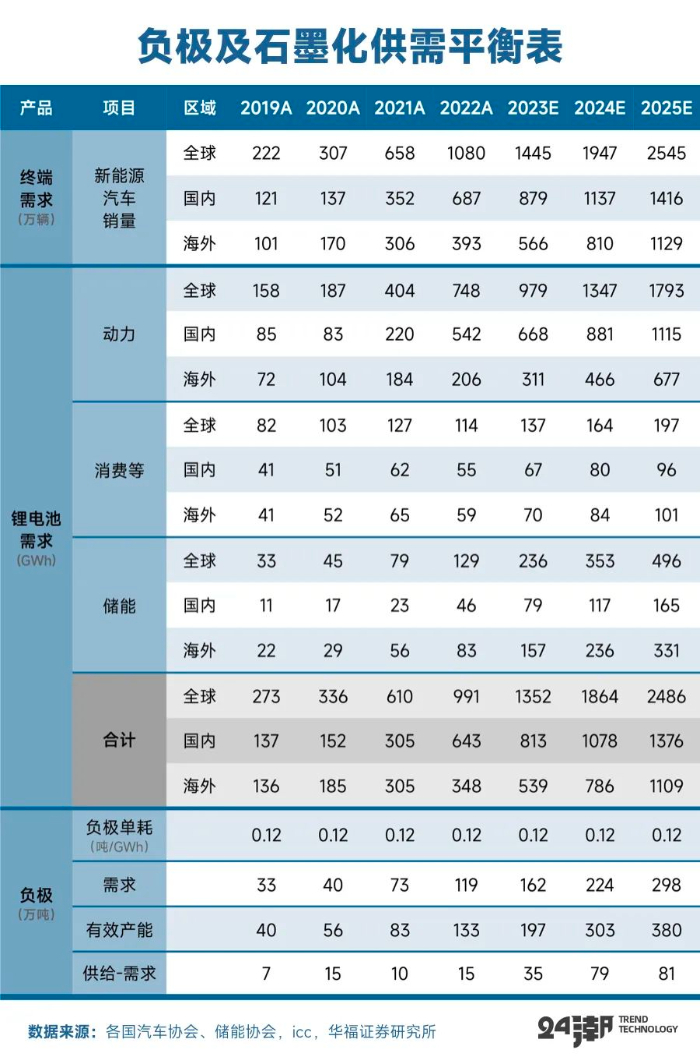

惨烈厮杀的负极材料江湖

140多家企业产能规划合计超1500万吨

是2023年全球出货量的8.24倍

《中国负极材料行业发展白皮书(2024年)》显示,2023年全球负极材料出货量达到181.8万吨,同比增长16.8%,其中中国负极材料出货量达到171.1万吨,全球占比进一步提升至94.1%。

综合券商分析预测,未来几年负极材料保持增长趋势是大概率事情,预计到2025年全球负极材料需求在240-298万吨。

但是,在凶猛的扩张潮下,负极材料赛道却已出现产能过剩现象,且呈现加速趋势。

据GGII不完全统计,2020-2022年中国负极材料项目拟投资金额超2200亿元,其中2021年拟投资金额超550亿元,2022年拟投资金额超1600亿元,同比增长超200%。

而据鑫椤资讯预测, 到2023年年末,负极材料名义产能将达440万吨左右,远超上述负极材料需求预测;另据华福证券分析预测,2023年-2025年,全球负极材料 “产能-需求” 分别为35万吨、79万吨和81万吨,加速趋势非常明显。

另据百川盈孚大数据统计,目前140多家企业负极材料产能规划合计约为1514万吨,远超上述券商未来三年全球市场需求预测,未来产业形势不容乐观。

07

“紧平衡”的锂电隔膜

2025年产能规划已突破600亿平米,约是需求的2倍左右

根据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池隔膜行业发展白皮书(2024年)》,2023年全球锂离子电池隔膜出货量已经突破210亿平米,其中中国锂离子电池隔膜出货量达176.9亿平米(同比增长32.8%),中国隔膜企业出货量的全球占比在2023年已经突破83%。