新闻中心

成也电池败也电池,特斯拉终于忍不住了

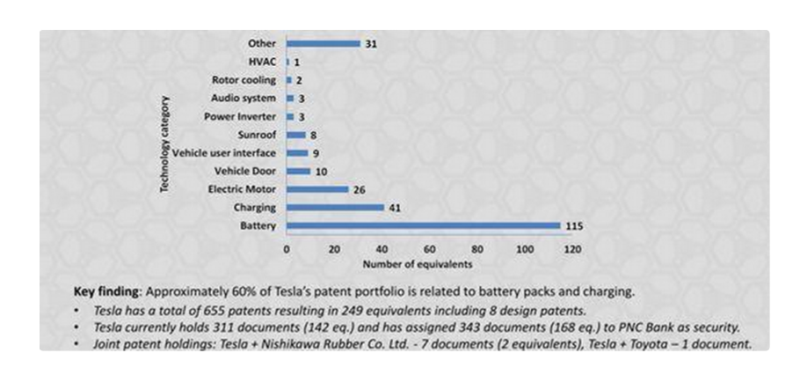

特斯拉取代汽油车的美梦,可能已经近在咫尺了。2月27日,特斯拉内部出现了一个名为Roadrunner的秘密项目,旨在以“制造机器的机器”(自己生产制造设备)策略大规模生产更便宜的电池。这一项目集特斯拉近年来电池研究之大成。据电动车媒体electrek报道,其目标是将动力电池成本降到100美元/kWh,低于美国汽油成本。“如果与批量生产相结合,这是电动汽车普及的‘圣杯’。”美国媒体这样写到。有特斯拉电池制造工程师兴奋地说:“快来加入我们,重塑锂离子电池制造技术!”打开百度APP,查看更多高清图片而特斯拉如何实现这一壮举,将在4月20日的电池日上宣布。“无钴,不代表一定是磷酸铁锂。”特斯拉早先曾透露。有理由认为,这是一种采用高镍阴极+含硅阳极+干电池电极制备+超级电容动力回收的电池方案。在2月3日,特斯拉则宣布与动力电池龙头宁德时代合作,在国产Model 3上使用便宜的磷酸铁锂电池。这为杀进退补后的中国市场打开了大门。特斯拉的发展历程,几乎是在制造技术和电池技术上两条腿走路:从开创性地使用18650钴酸锂电池,到另辟蹊径青睐NCA三元锂电池,为求降价使用磷酸铁锂电池,又探索高镍无钴的电池技术。把四驱车电池装进跑车1980年,古迪纳夫发明了钴酸锂(LixCoO2)作为阴极的锂离子电池。这款电池发明后,不为工业界所认可,直到日本索尼主动伸出橄榄枝。1991年,索尼推出第一块商用锂离子电池18650。18650指的是电池规格:直径18mm,长65mm,0则代表圆柱形。而钴酸锂电池、磷酸铁锂电池、NCA三元电池等叫法,都指的是阴极材料。要理解它的开创性,首先要说一下电池的原理。在电池阴极,锂失去电子,转变成更高价的锂离子,进入电解质,然后穿过隔膜,向阳极转移。虽然锂离子能穿过电解质和隔膜,电子却不行,只能从外部的电路跑到阳极,并在外部做功。这就是电池的放电过程。钴酸锂电池原理,来源:Visual Capitalist而锂的优越性在于它能提供更多的电子。由于只有原子外层电子能转移,参与做功,原子量越小就意味着能量密度越大。而锂作为3号元素,在自然界由两种同位素组成,相对原子量只有6.9。此外,锂离子的半径小,更容易在电解液中移动,使得充放电更加快速和高效。18650钴酸锂电池发明后,很快因小巧和高能量密度,被应用在电子产品上。但它还有一个缺陷:钴酸锂在电压高于4.6V时会发生相变,导致锂离子扩散变慢,阴极材料出现应力,晶体结构崩塌。为此,1997年,古迪纳夫又发明了磷酸铁锂电池,就是如今特斯拉与宁德时代合作生产的电池。这种电池更稳定,也不会在高电压下发热,不含有昂贵的钴。但它能量密度更小、功率更低。采用这种电池其实是一种为成本退而求其次的做法。几种主要锂离子电池,除锂以外的金属成分及用途,来源:Visual Capitalist2003年秋天,埃隆·马斯克诞生了一个疯狂的想法:把10000节18650钴酸锂电池串联起来,为一辆电动车供电。他遇到了电池专家,疯狂崇拜马斯克的J. B.斯特劳贝尔。在他们设想里,这是一项预算2500万美元的简单项目:只要几个工程师,改装下汽油车就行。2005年,第一辆特斯拉Roadster原型车上路了。但他们很快遇到第一个阻碍。2007年美国独立日,正沉湎于节日的特斯拉工程师为了狂欢,将20块绑在一起的电池点燃。这些电池像火箭一样飞了出去。特斯拉员工冒出一身冷汗:Roadster是为富人打造的,如果有一位富豪坐在这辆车里葬身火海,会发生什么?他们必须找到一种全新的技术,控制电池的电压电流并更好地散热。这时,特斯拉创始人之一的马克·塔彭宁派上了用场。他将管理网络服务器的方法用在控制特斯拉电池上,开发出一套分层管理的方案:69个18650电池被并联封装成一个电池砖;9个电池砖串联成一个电池片;11个电池片组成一个电池包,总计6831节。由单个单芯(Cell)组成电池模组(Module),再组成电池包(Pack),维修时可以方便地替换一部分。这三个层级也都有独立的电池监控系统,并设有保险丝,一旦电流过大或者电池过热就熔断,断开电力。这套电池控制系统成为特斯拉的核心资产,据传刚推出时造价超过20000美金,遭到业内人士唱衰。但伴随其他电动车雪佛兰Volt、Fisker Karma相继发生起火事故,特斯拉Roadster却证明了自己的安全性,逐渐为消费者接受。据Relecura统计,特斯拉的大部分专利都与Battery(电池)、Charging(充电)和Electric Motor(电机)有关。特斯拉专利的分布统计,来源:Relecura在2007年,特斯拉公开了Roadster电池系统的技术细节,解释了为何青睐18650:它足够小,因此发生故障的影响要小于大尺寸电池单元。它的表面积/体积也足够大,能保障很好的散热。最重要的是,它在消费市场广为应用,使得能量密度和功率上升的同时,成本却在下降。在尝试了500多家供应商后,特斯拉最终在Roadster上选择了松下,生产18650钴酸锂电池。当时的电池成本在600-800美元/kWh,大约是美国汽油的3-4倍。这对富人开的Roadster尚不是瓶颈,但对普及电动车仍过于昂贵。按照美国环保署数据,Roadster的NEDC续航里程为393公里,要抢占汽油车市场也仍需继续提高。寻找更低价电池在生产Model S时,特斯拉将目光投向了三元锂电池。这种电池在动力电池领域通常有两种:NCA811(镍钴铝锂电池)或NCM811(镍钴锰锂电池),811代表三种材料的比例。特斯拉使用的是前者。三元锂电池的好处在于,它的阴极由三种材料构成,能达到比单一材料更高的能量密度。以NCA811电池来说,能量密度能达到250Wh/kg。而特斯拉在Roadster上使用的18650钴酸锂电池能量密度为211Wh/kg。由于锂电池的阳极石墨的锂离子容量远超阴极,因此提升能量密度主要在阴极下功夫。在三元锂电池里,提升钴和镍的比例,都能提高热稳定性和能量密度。这也是全球改进电池的主要方法。据Visual Capitalist统计,在2020年全球约75%的电池都含有一定量的钴。但钴的问题在于,它太贵了。镍在全球分布广泛,地壳含量仅次于氧硅铝铁镁。而钴的全球60%产量都来自刚果,这一地区深陷武装冲突、雇佣童工等问题,供给增速远低于需求增速。在2015年前的二十年里,钴的价格已经飙升6倍,从2万美元/吨翻到12万美元/吨。钴的价格随年份飙升在NCA电池里,钴含量5%(NCM则为10%)。这使得Model S能继续降低电池成本,大约为240美元/kWh。当然,NCA电池的阴极比NCM更不稳定,在250-300摄氏度便会分解;而电动车收到撞击时,电池隔膜破裂造成短路,很容易能让电池温度超过300摄氏度。这对特斯拉的电池管理和散热提出了更高考验。但在占全车成本40%的电池面前,价格才是首要问题。与中国的宁德时代一样,松下乘上了特斯拉快车,产能也一路高歌猛进。2013年10月,松下与特斯拉签订协议,将为Model S在未来四年供应18亿颗电芯。2014年9月,双方宣布将在内华达州建设锂离子电池工厂Gigafactory 1。松下执行副总裁山田佳彦曾表示,“今天的电池产能是以前的三倍,为什么?这是特斯拉和松下员工一起工作的结果。”松下的客户结构极为单一,主要客户是特斯拉,其次是丰田,用山田佳彦的话说,双方关系是“密切而独特的”。然而松下的产能逐渐开始拖累特斯拉。2019年4月13日,马斯克发推文表示“超级工厂的电芯产能只有24GWh,从7月份开始一直限制Model 3的产能,在产能到达35GWh之前,特斯拉不会再投钱进去。”对比鲜明的是,松下为了跟上Model 3的量产步伐,一直在投入Gigafactory 1,在2018年底发布的半年报显示,电池业务已经出现两个季度的亏损。2019年,日经又传出双方计划在2020年提升工厂产能从35GWh到54GWh的计划泡汤。2019年8月,有媒体发现特斯拉打算与LG化学合作,采购更多电池用于在中国投产的电动车。2019年12月,中国工信部发布《新能源汽车推广应用推荐车型目录》,显示国产Model 3有两种型号电池,分别使用松下和LG化学的电芯,NEDC续航里程(接近实际路况)分别为445公里和455公里,能量密度分别为145Wh/kg和153Wh/kg。而在此前9月,松下社长津贺一宏刚向媒体吐过苦水:“埃隆多次要求降低采购价格,有一次我回应他,如果再这样下去,我们要考虑撤走超级工厂的全部松下员工和设备。”被问及是否后悔投资特斯拉超级工厂,他回答道“是的,当然”。特斯拉的移情别恋还未结束。2020年2月3日,宁德时代,作为中国动力电池装机量50%以上的龙头,宣布将向特斯拉提供锂离子电池。这是一种磷酸铁锂(LiFePO4)电池,虽然无钴但能量密度较低,依靠CTP(Cell to Pack,指电芯直接整合进电池包)技术才能达到160Wh/kg能量密度,并且在低温表现也逊于NCA。但它的好处是便宜,据中国化学与物理电源行业协会数据,磷酸铁锂电池价格能降低到0.7元/Wh以下,而三元锂电池通常在0.9元/Wh。据东方证券分析师表示,以50kWh车型为例,从三元锂电池改用磷酸铁锂电池,补贴虽减少约2000元,但电池成本可降低1.2万元。值得注意的是,人们常说的“无钴电池”是指在三元锂电池中降低钴用量,而非使用能量密度更低的磷酸铁锂电池。在国产Model 3上使用磷酸铁锂电池,可能是特斯拉为降低售价所采用的权宜之计。要做“自己命运的主人”2月21日,特斯拉在官方帐号上表示:“无钴,不代表一定是磷酸铁锂。”并表示在四月将举行电池发布会。特斯拉很可能将宣布自己的无钴电池进展。据平安证券预计,特斯拉有望采用高镍正极+硅碳负极(掺锂)+干电极+超级电容的技术组合。这种判断十分符合行业认知。高镍正极能提高能量密度,但会降低热稳定性,而干电极能解决这一问题。掺硅的负极能提高锂离子容量,保证负极不成为瓶颈。超级电容则能回收车辆启停浪费的能源。在过去几年里,特斯拉已经为这一刻做好了准备:2019年收购超级电容生产商Maxwell,其核心技术是超级电容器和干电极。其中,超级电容器可以回收电动车加速、减速、启停浪费的能源,与作为主动力的锂电池搭配使用。(如果类比数据存储,锂电池相当于硬盘,超级电容器相当于内存。)在2017年Maxwell已经申请了混合动力平台的超级电容+锂电池的方案专利。干电极技术是指,在制作电极时直接将粘合剂和正极粉末混合,挤压成电极材料片,然后压到金属箔上。它能克服三元锂电池的高镍电极热稳定性差等问题,使电池能量密度能大于300Wh/kg,并有实现500Wh/kg的可行路径。2019年收购锂电池设备制造商Hibar。这是电池制造设备领域首屈一指的公司,以精密计量泵、注液系统及电池制造系统而闻名。2020年,据Electrek报道,特斯拉正在弗里蒙特建造一条电池生产线试点,计划用自己的设备来生产电池。此前2019年6月,特斯拉在弗里蒙特的名为“Skunkworks Lab”的电池设计和生产实验室曝光。2020年,有分析者猜测特斯拉收购了SilLion。这家公司为商用圆柱形电池研发硅阳极、高镍NCM阴极和不易燃的离子电解质。这是为数不多能提高阳极性能的专利。相比石墨阳极每6个碳原子储存1个锂离子,硅阳极每个硅原子能储存4.4个锂离子。值得一提的是,特斯拉可能在自研电池上探索NCM路线。2016年特斯拉从3M挖来电池研究伙伴Jeff Dahn,对方正是NCM电池专家,曾在2017年演示过一项技术:提高NCM电池的某种成分,能让电池在车辆行驶48万公里后仍有出厂容量的95%。2019年9月,他在论文中描述了一种电池,能在电动汽车上使用超过160万公里。特斯拉最近收购的SilLion,专利也在NCM领域。最近国产Model 3更是用上了LG化学的NCM电池。在2019年股东大会上,特斯拉元老J. B.斯特劳贝尔(曾担任特斯拉电池专家和CTO)说过:“我们需要大规模的电池生产解决方案。”特斯拉技术副总裁德鲁·巴格利诺则补充说:“希望特斯拉能在电池领域成为‘自己命运的主人’(master of their own destiny)”。可以想见,特斯拉亲自杀进动力电池领域已经不遥远了。参考资料:《特斯拉的动力电池梦》,平安研究《The Future of Battery Technology》,Jeff Desjardins《特斯拉与松下的“战争”》,陆三金《马斯克:下一步我干啥,你猜》,孙鸣远《第一个将钴酸锂电池应用于汽车,Tesla凭什么?》,任海宁

来源:36氪

技术新突破?高使用寿命电池有望诞生

2月28日,美国宾夕法尼亚州立大学王朝阳团队联合科技公司EC Power宣布在动力电池上取得了突破性进展,发明了高比能的新型电池—SEB电池,该成果发表于国际期刊《Science Advances》。王朝阳团队提出“钝化电池”、“加热使用”理念,即通过超稳定材料来制作电池再结合加热使用。实验表明,该电池在针刺、高电压冲击、高温储存等极端破坏性条件下均表现出较高的安全性。SEB电池在使用前瞬间加热到60℃,让电池阻抗大大降低,保障高功率输出。当60℃工作时达到输出功率比常规电池大81%,循环次数4千多次,按每个循环的里程为400公里计算,这相当于160万公里。相比特斯拉电池只能在常温下达到160万公里寿命的水平,SEB电池在超百万公里长寿命上比特斯拉的更向前迈了一步。高活性电极、电解液材料提供了高功率但安全性差,而且电池会加速衰减。而低活性电极、电解液材料增加了安全性,但降低了功率和性能。这也是常规锂离子电池无法同时实现高安全性和高性能的根本原因。SEB电池的高稳定性实现了在60℃高温工作还有4千多次循环寿命,有望打破目前锂电池的寿命纪录,为出租车、物流车、皮卡、大巴等需要长时间作业的车辆提供了长寿命的保障。(编译/汽车之家 朱峰)

来源:沈阳蓄电池研究所新闻中心

半数以上锂电材料企业净利下滑 动力电池降本向上传导明显

近日,国内多家锂电池产业链上市公司公布了2019年业绩快报。电池中国网梳理发现,国内多数锂电池材料企业2019年业绩增长不及预期,且大部分公司业绩同比下滑。据电池中国网梳理统计的23家锂电池上游材料、矿产资源企业样本中,有14家企业净利润出现下滑,占比超过总数一半,部分企业甚至出现亏损。电池中国网对比动力电池、锂电池材料和锂电设备各环节上市公司盈利情况来看,材料端整体盈利能力下滑最为严重。(动力电池、锂电设备相关情况将在后续文章中报道。)涉锂电池材料部分上市公司2019年营业收入及净利润统计新能源汽车财政补贴大幅退坡 下游需求疲软从下游需求来看,2019年受新能源汽车财政补贴大幅退坡影响,新能源汽车产销均出现下滑,对动力电池需求有所减弱。动力电池应用分会数据显示,2019年我国新能源汽车动力电池装机量为62.2GWh,同比仅增长9.3%,动力电池装机量增速放缓,进而影响到对上游锂电池材料、锂盐、钴盐,以及矿产资源的需求。产能陆续释放另一方面,前几年动力电池产业高速增长,也带动了上游锂电池材料投资增多,很多生产锂电池材料的企业产能在去年陆续释放。数据显示,2019年我国锂电池正极材料出货量超过40万吨,同比增长三成左右。其中,三元正极材料出货量增长近四成;另外,磷酸铁锂、锰酸锂等材料产量也有明显提升。产品价格不断下降市场供应增多,但是下游需求疲软,导致锂电池材料价格快速下滑。如电池级碳酸锂均价到2019年12月底已经跌至5.1万元/吨,较年初下降了近40%;磷酸铁锂报价也跌破5万元关口,最低已下探至4.6万元/吨。快速下滑的锂电池材料价格,使得材料企业的毛利率也大幅降低。道氏技术、当升科技、容百科技、科恒股份、光华科技等三元前驱体或正极材料企业均表示,原材料价格波动较大、主营产品价格下滑,致使毛利率降低,影响到企业2019年度营业收入及利润。上游锂、钴资源端:赣锋锂业、天齐锂业均在公告中指出,由于锂精矿、锂化工产品销售价格较2018年同期相比有下降,影响了公司2019年净利润增长;寒锐钴业表示,2019 年度,由于市场环境变化,钴金属价格同比大幅下跌,公司钴产品毛利率降低,报告期内公司净利润大幅下降。事实上,2019年度,锂电池材料价格都在下降。隔膜企业沧州明珠表示,由于锂离子电池隔膜产品市场竞争激烈,公司产品销量、销售价格均较上年同期下降,同时由于产能未充分有效释放,导致产品成本较高,盈利能力下降;星源材质的业绩也同样受到“锂离子电池行业降本压力,隔膜产品价格下降”影响。不过,中材科技却因增资收购湖南中锂,使得报告期内盈利水平大幅提升,但这仅是个例。电解液方面,由于2018年已经经历过“价格战”,2019年电解液市场价格相对较为稳定。新宙邦2019年度业绩相对稳定,但是同为电解液生产商的天赐材料却因正极材料业务盈利不佳拖累业绩。而另一电解液原料供应商的多氟多,却因“造车连累”,净利润下滑近7倍,亏损近4亿元。值得注意的是,生产锂电池用高性能铜箔的嘉元科技和锂电池新兴导电材料——碳纳米管导电材料的天奈科技,2019年度业绩仍表现良好。尽管大部分锂电池材料企业2019度营业收入和净利润都有受到“市场竞争激烈、产品销量或价格下滑”影响,但有些企业业绩受“其他因素”拖累也非常明显。如当升科技、容百科技2019年度部分客户大幅计提应收款项坏账准备,致使业绩受到明显影响;天齐锂业则因“对SQM计提减值准备”、为购买 SQM 股权新增贷款产生16.70 亿元利息费用等,出现大幅亏损。磷酸铁锂材料生产商德方纳米则比较幸运,因“获得数额较大的政府补助”使得营收和净利润都维持正向增长。

来源:沈阳蓄电池研究所新闻中心

外资锂电企业进入中国 宁德时代难撼动

2020年1月,我国动力电池装机量约2.32GWh,同比下降53%。国内大部分电池企业,如宁德时代、比亚迪、亿纬锂能、力神电池、中航锂电、孚能科技等,动力电池装机电量均出现下滑。国内的电池厂装机量下滑却意外的让外资电池厂出现在装机量排名中,其中LG和松下排名前十。随着特斯拉国产model 3陆续交付到用户手中,最终,LG也顺势在1月的装机量排名中占到第七。此前,LG化学与特斯拉达成采购协议,国产版特斯拉Model3会使用南京LG化学生产的NCM811动力电池。LG化学为Model 3配套的电池组容量为52kWh,续航里程为445km。LG在全球布局有四个工厂――中国南京电池工厂(也生产储能电池)、韩国吴仓工厂、美国霍兰德工厂、欧洲波兰工厂,LG向大众、奥迪、雷诺、通用、现代起亚等全球多个汽车大厂供货根据韩国SNE Research发布的数据,2019年全球锂离子动力电池出货总量为116.6GWh,同比增长16.6%;LG化学实现出货量12.30GWh,同比增长64.00%,位列出货量排名第3位,全球市场份额为10.55%。LG化学在南京栖霞新港开发区、江宁滨江开发区2个片区设厂,滨江厂区年产能32GWh。2019年,LG化学又扩大其南京新港的圆柱电池工厂的规模,该工厂即为特斯拉供货的工厂。此外,LG化学还与吉利达成协议成立合资公司,未来合资公司动力电池产能超过10GWh。目前LG在国内规划的产能超过40Gwh。2019年LG化学制定了一份未来5年的新计划,该计划是到2024年将销售额从28.2万亿韩元(约合1643亿人民币)增加到59.5万亿韩元(约合3467亿人民币)。其中,锂电池销售额将增加约5倍至31.6万亿韩元(约合人民币1838.34亿元),据现有资料测算,根据每千瓦时的价格,2024年的电池总销售额可能是:每千瓦时150美元,对应销售量为178GWh;每千瓦时125美元,对应销售量为214GWh;每千瓦时100美元,对应销售量为267GWh;每千瓦时75美元,对应销售量356GWh。到2024年若想要电池销售目标,需要做到电池售价每千瓦时75美元(约合人民币516.4元),电池销量356GWh。从当前市场情况来看难度着实不小。随着特斯拉在成本方面进行优化,特斯拉也将更多的采用南京LG工厂生产的电池。同时特斯拉也在考虑国内的电池厂,近期特斯拉就和电池龙头企业宁的时代签订了合作协议,宁德时代计划在2020年7月1日到2022年6月30向特斯拉出售电池。2月26日晚间,宁德时代发布非公开发行预案,拟募集不超过200亿元,用于动力电池及储能电池项目建设、研发及补充流动资金,以提升盈利空间,稳固市场地位。宁德时代的200亿元定增项目主要包括用于宁德时代湖西锂离子电池扩建项目、江苏时代动力及储能锂离子电池研发与生产项目(三期)、四川时代动力电池项目一期、电化学储能前沿技术储备研发项目、补充流动资金。根据项目信息,三个锂电池建设项目共计年产能约52GWh。据SMM了解,截至2019年底,宁德时代已投产产能58GWh,2019全年动力电池总装机量32.5GWh,同比增长38.9%,全球市占率达到27.9%,同比提升4.5%,其中三元21GWh,磷酸铁锂11GWh。目前,除自有动力电池产线外,宁德时代与上汽、一汽、广汽等车企品牌合资建立动力电池产线,为其专供动力电池产能。考虑到其他国内、海外的在建及规划中产能建设项目,预计2023年公司总产能将达过240GWh。从经营业绩来看,2019全年LG化学电池板块营收约499亿元,同比增长20.2%,经营性利润亏损27.2亿元,同比下降318%。其中Q4营收148亿,同比增长19.5%,环比增长12%,收入增长主要来自欧洲动力电池交付;营业利润亏损15.0亿,同比下降360%,环比下降452%,主要因支付储能安全系统建设费用。19Q1-Q4单季度营业利润率分别-9%/-6.4%/3.2%/-10.1%。其中,动力电池单季度盈亏平衡(营业利润)。且公司预计20年电池业务收入900亿、增长80%;其中动力电池约600亿。宁德时代在2015年的营收增长率达到了557.4%,随着公司经营规模的不断扩大,增长速度有所放缓。到2018年营业收入达到296亿元,同比增长48%,净利润达到了33.9亿元。近日,宁德时代发布的业绩快报,2019年,宁德时代实现营业总收入455.46亿元,同比增长53.81%,归属于上市公司股东的净利润43.56亿元,同比增长28.61%。宁德时代称,2019年业绩增加的主要原因包括:随着新能源汽车行业快速发展,动力电池市场需求较去年同期有所增长;公司加强市场开拓,前期投入拉线产能释放,产销量相应提升;公司费用管控合理优化,费用占收入的比例降低。虽然外资锂电企业近年在华经营略显成效,其中,LG在国内的产能也在不断扩大,但是面对有较高的市场占有率的宁德时代仍有很长的路要走。

来源:上海有色金属网

借力24M技术 泰国要量产半固态电池

外媒报道称,泰国电力和公用事业公司Global Power Synergy plc(GPSC)宣布投资3520万美元(约合人民币2.48亿元),在泰国建立第一座半固态锂离子电池厂。该工厂将采用美国初创电池公司24M 的新型SemiSolid电极制造工艺生产半固态电池,初期产能为年产30 MWh,计划于今年年底建成投产,2021年将提升至100 MWh。GPSC的目的是采用24M的先进电池制造技术,将量产的高比能半固态电池打入泰国和东盟的高端储能市场,并进一步计划扩大该市场。当前,GPSC尚未计划将该电池应用在电动汽车领域,但会根据未来需求以及技术提升,考虑建造一个面向电动汽车领域的新的千兆级电池工厂。事实上,GPSC是24M的长期合作伙伴。2019年5月,24M向GPSC交付了40个网格规模的110Ah的锂离子电池。GPSC正在与泰国国有能源公司PTT合作,将这些电池组装到48V模块中,用于泰国的固定存储项目。而此次GPSC计划建造一个专门面向储能的半固态锂电池工厂,将进一步加深GPSC与24M的合作,推动半固态锂电池在储能领域的应用。值得注意的是,这不是24M半固态电池在储能领域的初次应用。今年1月份,外媒报道称,24M公司与日本京瓷公司(Kyocera)宣布,京瓷已正式启动其住宅储能系统Enerezza,采用了24M公司新颖的SemiSolid电极制造工艺生产的半固态锂电池。此外,京瓷将其承诺扩展到24M独特的SemiSolid制造平台,并计划到2020年秋季全面量产。“24M的创新制造工艺可提供市场领先的价格性能。SemiSolid电极不使用粘合剂,将电解质与活性材料混合形成具有独特属性的粘土状浆料。因此,24M工艺无需大量使用惰性材料和资本密集型工艺(如干燥、溶剂回收、压延和电解质填充),从而大大降低了制造成本,可将资金减少多达50%。”据了解,在成功试点的基础上,京瓷公司最近推出了其完整的Enerezza产品线。一种基于24M半固态锂电池的住宅储能系统,其容量分别为5.0 kWh,10.0 kWh和15.0 kWh,旨在满足各种客户需求。京瓷公司太阳能事业部副总经理俊彦俊秀表示:“在京瓷,我们相信24M的SemiSolid技术是锂离子电池制造的新兴标准。我们很高兴成为第一家使用24M新颖工艺提供住宅储能产品的公司。”2019年2月,24M公司已向一家未公开名称的工业合作伙伴以及美国能源部附属公司美国先进电池联盟交付了首次可商业化的半固态锂电池,能量密度达到280Wh/kg,比当前电动汽车用电池的能量密度高出10%。同时,24M公司计划将其电池能量密度提升至350wh/kg甚至超过400Wh/kg。

来源:高工锂电

诺奖得主吉野彰牵头多家日企及机构研发全固态电池

据日本共同社报道,总部位于日本大阪府池田市的“技术研究组合锂离子电池材料评价研究中心” (LIBTEC)发起项目,力争到2023年4月,完成面向电动汽车(EV)的全固态电池试制品。LIBTEC的理事长正是因研发锂离子电池而获得诺贝尔化学奖的吉野彰。报道称,参与该项目的有丰田汽车、松下和旭化成等汽车、电池和材料领域具代表性24家日本企业和机构。日本政府也计划在2018年起的5年里支援100亿日元(约合人民币6.34亿元)。报道指出,各界共同推进的背后,存在着对日本产业衰退的强烈危机感。日本曾在液晶屏和半导体等领域席卷全球市场,但因韩国等崛起而式微,此次有意凭借全固态电池卷土重来。吉野出生长大的关西地区原本就是汇集众多电池厂商的“电池之都”,拥有丰富的知识经验。报道称,全固态电池以固态电解质取代以往的液态电解质,不易劣化且能耐高温达100度以上,还有望使EV充电约10分钟后行驶1000公里成为可能。研发成员有各家企业派遣的研究员和LIBTEC的职员约60人。指导年轻研究员并提出建议也是吉野的工作之一。研究员鳄渊瑞绘(36岁)谈到吉野作为领导的魅力称:“即使对于其他人否定说‘那办不到’的事情,理事长也绝对不会说不可能。”汽车行业因全球纷纷改用EV,被指正在迎来百年一遇的变革期。吉野预测,大阪·关西世博会召开的2025年前后将是一个转折点。他说:“希望在世博展示新电池技术如何改变世界的具体景象。在全球迎来巨大变革的情况下,日本将如何确立自身的位置。现在正是该加油努力的时候。”

来源:中国新闻网