新闻中心

宁德时代/远景AESC入围Benchmark“全球一级电池制造商”

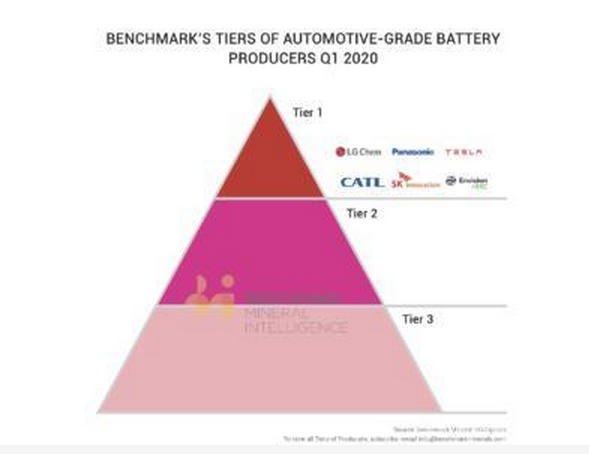

日前,英国电池原材料咨询公司——基准矿业情报机构 (Benchmark Mineral Intelligence) (简称Benchmark)发布报告称,宁德时代、LG化学、三星SDI、远景AESC和SKI、松下-特斯拉等6家电池制造企业已达到其“全球动力电池一级制造商(Tier 1)”标准。Benchmark作为海外首个专注于锂离子电池供应链的研究机构,其发布的Lithiumion Battery Megafactory Assessment (锂电池超级工厂评估)因其专业性和独立性而受到欧美国际主流车企的广泛认可,在业界具有较高的参考价值。据悉,Benchmark根据电池企业获得质量认证体系的含金量及数量、跨国大客户供应情况,以及全球产能布局规模等维度对全球锂电池生产企业进行综合评估,并最终分为Tier 1、Tier 2和Tier 3。入围“Tier 1”需具备哪些“硬实力”?“获得车企质量体系验证,拥有完整质量体系”是进入Tier1的必要条件。Benchmark针对电池生产企业质量体系评估,制定了完善的“3Q”行业标准:质量(quality)、数量(quantity)和资格认证(qualification)。高可靠性动力电池是电动汽车的保障,动力电池的质量不仅是电池生产企业自身关注,同时也是所有车企关注的重点。Benchmark表示,对于寻求全面转向电动汽车的欧美汽车制造商而言,电池产品的稳定性和一致性仍将是一个严峻的问题,“而想要入围Tier 1,电池企业必须具备完整的国际质量体系标准认证”。据电池中国网了解,此次入围的两家中国企业——宁德时代和远景AESC都立足IATF16949质量管理体系,建立起了一套契合车企标准的质量体系,并获得国际主流车企的体系验证,如宁德时代已经获得宝马、大众、丰田等车企质量体系审核;远景AESC获得Nissan的质量体系验证。拥有成熟稳定的国际主流车企配套经验和数据也是入围“Tier 1”的硬性要求之一。目前,宁德时代已与宝马、戴姆勒、丰田、现代、捷豹路虎、标致雪铁龙、大众和沃尔沃等国际车企品牌深化合作,产品已广泛应用在相关车型上,相关产品已得到广泛验证;远景AESC已在成熟车型leaf上验证10年,并创下了50万辆车零重大事故的纪录;松下电池已为特斯拉汽车配套超百万套动力电池。此外,LG化学、三星SDI和SKI也与欧美主流车企合作多年。进入“Tier 1”另一个门槛为全球化供应能力。根据Benchmark评选标准,入围Tier 1需具备年累计电池产能超过5GWh。尽管Benchmark只提到电池生产企业全球化供应能力,并未对电池生产全球化布局进行硬性要求,但从本土化服务来看,目前上榜Tier 1企业均为全球化布局。产能方面,宁德时代目前在中国的福建宁德、青海西宁、江苏溧阳等地均有电池生产基地,现有投产产能已达58GWh;为更好服务欧洲本土客户,宁德时代2018年启动欧洲德国工厂建设,项目投资达18亿欧元,预计将于2021年投产。松下电池目前在日本、美国、中国等都建有动力电池生产工厂,其中仅美国内华达州Giga factory 1现有产能就达约35GWh。LG化学目前在韩国、中国、美国和波兰也均有动力电池生产基地,规划产能已超70GWh。远景AESC在美国、英国、日本也均建有动力电池工厂,目前三地产能共7.5GWh。基于对海外工厂成熟稳定的供应能力,远景AESC计划未来将扩增欧洲地区产能。同时远景AESC中国工厂已于2019年启动建设,产能规划为20GWh,预计今年年中完成初期建设。三星 SDI和SKI均在韩国、中国、美国、匈牙利等国家和地区布局了汽车动力电池制造工厂。据测算,截止到2019年年底,此次上榜“Tier 1”的这6家企业的总产能已占全球动力电池总产能的55%,产能布局遍布全球新能源车企集中的中国、日本、韩国、美国、德国、英国等国家和地区,在面对未来几年全球新能源汽车市场的爆发方面,将具备较大的应对能力。事实上,据电池中国网观察,“技术做到行业引领”也是“Tier 1”的共有特征。如宁德时代是全球最大的方形电池生产企业,松下为全球圆柱电池生产企业龙头,LG化学为全球最大的软包电池生产企业,而远景AESC电池的安全性则是有目共睹的。具体到技术方面,当前宁德时代的CTP技术正引领全球动力电池PACK发展趋势;松下NCA技术独树一帜;而远景AESC能量密度达到290Wh/kg的电芯产品有望在今年年底率先量产,能量密度310Wh/kg的电芯产品已经处于送样阶段;三星SDI也正在加速第4代电池和第5代电池的研发,能量密度有望可以达到700Wh/L(相当于270—280 Wh/kg)和 800Wh/L(相当于300 Wh/kg)。由此也不难看出,Tire1标准考察的是动力电池生产企业的综合实力,也只有产品、技术、规模等方面均衡发展的企业,才更能获得国际整车企业的青睐。从“Tier 2”晋升“Tier 1”需要从哪些方面努力?据悉,此次Benchmark发布的“锂电池超级工厂评估”,涵盖全球70 余家电池制造商,涉及 64 家锂离子电池生产企业。目前,国内多数电池生产企业仍处于“Tier 2”或“Tier 3”阶段。根据Benchmark预测,未来Tier 1电池生产企业有望占据全球约一半的市场份额,更多国际主流车企也将从中挑选自己的电池供应商。对国内不少电池生产企业来说,向Tier 1的标准努力将是未来重要发展方向。汽车产品作为工业技术现代化集成度最高的产品之一,对质量要求远高于普通工业产品。符合国际主流车企标准需求的电池产品质量体系的建立也并非易事,质量标准管理涉及设计、研发、制造、应用、流通、服务等多个维度,都需要进行严苛的标准认证,这背后往往反映着企业研发、设计、制造、管理等综合实力。电池中国网梳理对比“Tier 1”的评估标准发现,获得主流车企认证及国际高端电池质量标准体系认证,并配套国际主流车企,是企业跨入“Tier 1”的重要突破口。“对于欧美车企来讲,制约他们加速向电动化转型的不仅仅是电池产能,而是质量,是通过质量体系认可的高端电池产能。”有业内人士分析称,目前国内一些电池生产企业目前无法打入国际主流车企供应链,往往多是其质量管控体系尚未达到车企相应标准,或不具备产能规模优势,这将是国内“Tier 2”电池生产企业“出海”需要突破的关键所在。作为Benchmark“Tier 1”的评选标准,产品获得国际主流车企认证只是第一步,为国际主流车企就近建厂配套的能力也是重要指标。“事实上,对于很多电池生产企业来说,海外建厂要考虑的东西非常多,如政策环境、周边基础设施是否完备、产业配套环境是否满足及适应当地法规及习俗等,”一业内资深人士表示,电池生产企业海外建厂布局的时机也非常重要,这背后往往需要企业具备强大的资本、产品、技术、管理和市场运作实力。值得注意的是,当前正在全球肆虐的新冠肺炎疫情,使得LG化学、松下电池、三星SDI等企业被迫关停相关电池工厂,且疫情正在导致全球锂电池产业供应链物流放缓、原料短缺,对全球化布局的企业都是极大考验。未来,国内电池生产企业若想“出海”,全球化供应链体系的管理,也将是抵御类似不确定风险的“必修课”,而尚未做好相关准备的企业,对“出海”可能还需从长计议。

来源:电池中国网

新能源车补贴延长 国产电池企业的“防火墙”?

近期国务院常务会议上,出台了一系列促进汽车消费的政策,其中关乎新能源车产业的则是将年底到期的购置补贴和免征车辆购置税政策延长2年。全球新能源车销量高速增长,6年以来增长近11倍,从2013年的20.2万辆增至2019年的221万辆,其中2019年国内的销量已升至120.6万辆,占全球销量比例54.6%。动力电池产业随之进入爆发期,全球动力电池出货量从2013年的13.8GWh增至2019年的16.6GWh。自2015年以来,全球动力电池企业前十均被中日韩企业所包揽,整体出货量占比在2019年达到86.9%,国内受此前的补贴政策红利及相关整车企业车型影响,国产动力电池企业享受着市场保护下的安稳发展。伴随着特斯拉的国产进程,松下、LG化学等日韩企业打开中国市场,给包括宁德时代、比亚迪在内国产动力电池企业带来相当的压力。补贴政策延长是否会在某种程度上形成一道防火墙,延缓完全市场化带来的冲击与洗牌?延长的补贴2019年,受到政策补贴下滑与大批量“国五”燃油车的抛售等因素的影响,我国新能源汽车产销量首次呈现下滑趋势。根据2019年的新能源汽车补贴政策,补贴门槛进一步提高,由2018年的200km提高到2019年的250km;最高补贴金额仅为2018年的一半;插电混动补贴仅为2018年的45%。补贴退坡直接将压力带至整车环节,特别是成本占比最高的电池环节。据中国汽车工业协会数据,2013年至2019年中国新能源汽车年销量增长了68.52倍,2019年我国新能源汽车产销量达到124.2万辆和120.6万辆,同比分别下降2.3%和4.0%,在2576.9万辆的汽车销量中占比仅4.68%。此次将新能源车购置补贴和免征购置税政策延长2年,毫无疑问对于面临低谷的新能汽车行业是利好,同时也给了动力电池厂商更多的时间和空间来应对外资动力电池企业的冲击。工信部官网2019年12月3日发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)。规划提出,到2025年,新能源汽车(包括新能源乘用车和新能源商用车)新车销量占比达到25%左右。我国新能源汽车销量预计将从2019年的120.6万台增长是2025年的700万台,复合增长率达34%,2025年中国动力电池需求将达到约400GWh。想要促成这一目标的实现,不只是车企单方面的推出车型、降低成本,同时也需要政策对消费侧的支持与刺激,补贴延长则为车企、动力电池企业提供了更多辗转腾挪的时间。保护期的价值根据中国汽车动力电池产业创新联盟发布数据,今年1月,日本松下电池首次进入国内动力电池装机量前十,以约0.14GWh的总装机量位列第四;2月,松下与韩国LG化学均列入前三。松下与LG化学闯入视线与国产特斯拉Model 3连续两月占据国内新能源汽车单一车型销量冠军息息相关,两家外资动力电池企业所产的圆柱电池绝大部分都供给特斯拉(上海)工厂,尽管总体来看圆柱电池的装机表现不如方形、软包,但在特斯拉不改变技术路线且具备长期合作关系的情况下,对国内动力电池厂商仍具备冲击性。实际上,在过去很长一段时间,搭在外资企业动力电池的纯电动汽车,未能进入作为补贴依据的工信部推荐名录中,即所谓的“白名单”。在“白名单”公布之前,松下、LG化学、三星、SKI由于在动力电池一致性、稳定性、循环寿命、成本等方面的优势而备受国内追捧,而在此之后步伐戛然而止。补贴占据汽车价格的比例较高,虽然松下、LG化学等外资企业的同等级电池供应成本有一定优势,但外资电池仅搭载于极少部分对于价格敏感度较低的高端汽车当中,松下与韩系三大电池企业的市占率之和甚至难以超过5%。无法进入工信部的名单,则将拖累整车企业无法拿到国家的新能源补贴,在彼时政策推动市场的环境下,这一壁垒无疑是一种对国内动力电池企业的孵化保护。因此,日、韩系动力电池企业在华市场占比难以提升,而特斯拉与之契合的技术路线成为了这个敲门砖。补贴延长政策的出台,则在一定程度上延缓了外资开疆扩土的步伐,然而这并非长久之计。随着规模化效应的形成,国内动力电池企业在技术工艺、成本控制等方面实现突破,与日韩系企业的成本差距将逐渐缩小,在此情况下,适度的政策保护则在某种程度上决定了企业的发展步伐,而外资电池未来一段时间也将主要集中于价格敏感度较低的高端车型中。安信证券的调研报告显示,在补贴继续保留的背景下,预计动力电池设备需求将迎来较大程度反弹。该证券公司新能源汽车分析师邓永康认为,随着补贴的延长,相比于头部动力电池企业,一些头部企业以外的动力电池企业,可能会迎来洗牌速度放缓的机遇。

来源:电动汽车门户

展望中国,日本,欧盟和美国的电池研发工作

高性能锂离子电池的最新发展已经引发了现代社会的深刻变革。启用无线通信后,锂离子电池为汽车行业全面过渡到电动化时代铺平了道路。然而,对于寻求具有高性能的,高安全性的和低成本的电池技术仍在持续。因此,在经济上也投入了大量的人力和物力。第12届国际先进动力锂电池年度会议(Annual International Conference on Advanced Lithium Batteries for Automobile Applications, ABAA-12)于2019年10月在德国乌尔姆举行,来自中国,德国,日本,欧盟委员会和美国的诸多政策制定者们,对如何推动锂离子电池技术在电动汽车中的应用提出了富有建设性的意见,对相关愿景进行了深入的描述。这篇前瞻性文章的目的旨在对当前各国的研发趋势以及电动汽车在大众市场中的渗透给出一定见解。【背景导读】全球人口的不断增长以及城市的扩展,挑战着现有的交通和能源解决方案。锂离子电池(Li-ion batteries, LIBs)技术触发了道路运输,家庭能源存储电气化的第一步,更广泛地讲,减少了社会整体对于化石燃料的依赖。确实,锂离子电池技术的成功正在加速社会能源结构向可再生能源的过渡,并扩大对电动汽车(Electric vehicles, EVs)的接受度和市场渗透率。预计到2028年将有2亿辆各类电动汽车投入使用。自1991年Sony首次商业化锂离子电池以来,它们的性能不断被提高以实现这些成就。这些提升不仅要考虑到体积能量密度(Wh/L)和重量能量密度(Wh/kg),还要考虑安全性,成本和充电速度[1, 2]。但是,为了推动现代社会可目睹的能源革命,还是需要进一步的提升[3]。与任何其他类型的电池技术相比,锂离子电池具有出色的能量和功率性能[4]。这就是为什么这种突破性电池技术是迄今为止研究最多的原因。尽管如此,历史告诉我们,锂离子电池技术仍相对较年轻,距离首次商业化应用仅30年之久。因此,电池驱动的电动汽车要与由传统内燃机(Internal combustion engines, ICE)驱动的汽车竞争已不是一件容易的事,传统的内燃机已经发展了近150年。另一方面,工业界和中央政府的承诺和财政支持正在推动锂离子电池的研发工作,电动汽车的大规模生产和电池的商业化。因此,瑞典皇家科学院基于锂离子电池技术的研发及应用对我们整个社会取得巨大进步的影响,将2019年诺贝尔化学奖授予该突破性技术发明的三位科学家:Akira Yoshino, M. Stanley Whittingham和John B. Goodenough。【文章正文 】1. 科研&学术发展:如图1,通过观察2000年至2019年相关科学出版物数量的增加,也可以明显地看出,关于锂离子电池的学术研究工作在不断增加,2019年已发表超过10000篇论文。而在同一时间范围内,已提交了涉及锂离子电池的发明专利也有10500多项(数据来源:Google Patents)。图1. 与锂离子电池主题相关的出版物数量 (数据来源:Scopus)2. 政策激励:尽管如此,期望锂离子电池技术的所有关键性能指标(即安全性,能量,功率和成本)将进一步改善,从而扩大终端客户对混合动力(Hybrid EV, HEV),插电式混合动力(Plug-inhybrid EV, PHEV)或纯电动动力(BEV)等电动汽车的接受程度。此类改善主要是由汽车行业推动的,事实上,即使2017年电动汽车的份额“仅”占全球汽车总销量的1%以上,汽车行业仍利用了锂离子电池总产能的约60%[5]。值得一提的是,电动汽车份额在接下来的一年中增长了两倍以上,在2019年达到了略高于3%。其中销售PHEV和BEV车型受到中央政府激励措施的大力推动,这可以被视为补贴优惠(购买补贴)或者税收优惠。在欧盟,几乎所有成员国都在扩大此类激励措施,而一些成员国已经宣布禁止传统内燃机的汽车销售(如图2)。图2. 计划禁止(纯粹)以汽油为动力的汽车进行注册(以年为单位)以及购买电动汽车具有补贴的欧洲国家/地区总体概览(以绿色“对号√”表示)在美国,中国和日本也提出了相应的激励措施。这些框架计划无疑为增加全球电动汽车注册量(如图3a)和累计销量(如图3b)做出了贡献,两者均显示出了惊人的增长率。需要指出的是,尽管2019年中国和美国对电动汽车的财政支持减少了,因此导致了全球范围内新电动汽车较低的注册增长率(+4%),但这些国家的销量无论如何都接近了之前的水平。而在欧洲的销售额进一步增加(数据来源:ZSW Data ServiceRenewable Energies)。图3. 全球电动化市场中,电动汽车存量和注册量的年度数据数据来源:ZSW Data Service Renewable Energies:https://www.zsw-bw.de/en/media-center/data-service.html#c67003. 成本下降&技术路线提升:显然,与传统的内燃机动力汽车相比,电动汽车的购买成本仍相对较高(至少在没有大量补贴的情况下)可能仍然使消费者望而却步。在这方面,由于总产能的进一步增长以及使用比钴更便宜的金属,预计电池成本将在未来几年内逐步下降(如图4)。尽管如此,必须指出的是,在2010-2018年的时间范围内,在电池包层级上每度电(KWh)的价格已下降了85%(数据来源:BloombergNEF)。NEDO的2030年下一代电池的研发目标显示,电池包的价格有望进一步下降(如图4),到95美元/kWh。图4. 2010-2030年间,电池包级别的锂离子电池价格与总产能的变化 (NEDO提供的2030年预测成本)如前所述,锂离子电池的改进很可能会体现在所有的主要性能指标上。而此,安全性被认为是最重要的。必须指出,由美国国家公路交通安全管理局(US National HighwayTraffic Safety Administration, NHTSA)出具的一份报告显示,关于发生电化学失效风险的结论是:“锂离子电池系统中使用的易燃电解质溶剂意外着火引起的火灾和爆炸的倾向性和严重性,在某种程度上仅是与汽油或柴油车发生事故相提并论的,或者是略少一些的[6]。”显然安全性仍必须进一步提高,但目前在锂离子电池安全性方面还是取得了令人瞩目的一些成就。此外,一次充电,预计充电时间为10-15分钟或更短,将使电动汽车的行驶里程延长至500公里(即约300英里)以上,这与以传统内燃机为动力的汽车加油需求相当。如图5所示,在策略上如何达到大部分都符合要求的性能目标,可预见未来技术需要使用改进的液体电解质和/或固态电解质,无钴阴极材料,更好地理解电化学反应界面以及从长远来看如何二次利用工作后的锂离子电池。此外,越来越多的努力方向指向用于材料和电池生产的回收和工业化工厂。如今,大多数锂离子电池的生产都在亚洲,特别是在中国,韩国和日本。但是,为了应对产能的不断攀升,必须增加全球产能以应对汽车行业的整体需求。就欧洲而言,已经规划了超过300 GWh/年的产能,而在美国,TESLA计划将电池总产能提高至22GWh/年。然而,随着电动汽车的不断发展,全球需要更多的产能。图5. 电动汽车电池研发工作的总体路线图,涉及使用的阳极,电解质和阴极材料【总结】2019年10月在德国乌尔姆举行第12届汽车应用领域国际先进锂电池年度会议(ABAA-12),提供了由国内(国际)资助计划支持下的当前和未来各项电池研究工作的深刻理解。因此,与这篇展望文章一起,我们向读者提供有关BMBF(德国),CAS(中国),DG研究与创新(欧盟委员会),DOE(美国),NEDO(日本)等政府机构的主要活动,指南和路线图的报告。【参考文献】[1] M. Li, J. Lu, Z. Chen, K. Amine, 30 Years of lithium-ion batteries, Adv. Mater. 30 (2018) 1800561, https://doi.org/10.1002/adma.201800561.[2] Z. P. Cano, D. Banham, S. Ye, A. Hintennach, J. Lu, M. Fowler, Z. Chen, Batteries and fuelcells for emerging electric vehicle markets, Nat. Energy. 3 (2018) 279-289, https://doi.org/10.1038/s41560-018-0108-1.[3] M. Armand, J. -M. Tarascon, Building better batteries, Nature 451 (2008) 652–657, https://doi.org/10.1038/451652a.[4] Y. Ding, Z. P. Cano, A. Yu, J. Lu, Z. Chen, Automotive Li-ion batteries: currentstatus and future perspectives, Electrochem. Energy Rev. 2 (2019) 1–28, https://doi.org/10.1007/s41918-018-0022-z.[5] D. Bresser, K. Hosoi, D. Howell, H. Li, H. Zeisel, K. Amine, S. Passerini, Perspectives of automotive battery R&D in China, Germany, Japan, and the USA, J. Power Sources 382 (2018) 176–178, https://doi.org/10.1016/j.jpowsour.2018.02.039.[6] D. Stephens, P. Stout, G. Sullivan, E. Saunders, J. Risser, J. Sayre, Lithium-ion battery safety issues for electric and plug-in hybrid vehicles, Natl. Highw. Traffic Saf. Adm, 2019 (Report No. DOT HS 812 418), Washington, DC.

来源:能源学人

动力电池系统轻量化技术研究总结

目前,电动汽车使用的电池大多数是锂离子电池。单体电芯通过串、并联方式实现高电压和高能量的电池系统。过重的电池系统使电动汽车的续航能力与传统燃油汽车相比明显不足,有数据表明,电动汽车质量减10%能提高续驶里程5.5%。因此,寻找高比能量电池系统是目前研究的主要方向,也是实现电动汽车轻量化的主要途径。实现电池系统轻量化可从三种途径展开:(1)提高单体电芯的能量密度;(2)减轻电池系统配件质量;(3)优化电池系统设计。一、提高单体电芯的能量密度目前,国内用在电动汽车上的电池主要是以磷酸铁锂和三元材料作为正极材料。磷酸铁锂电池因安全性能和循环寿命最好,已经大规模产业化,国内很多电池厂选择生产该类型的电池,如深圳比亚迪,合肥国轩等。但是磷酸铁锂电池单体的比能量较低(120~170Wh/kg),而三元电池比能量较高(180~220Wh/kg),更能迎合市场上对续航里程的要求,使三元锂电量产有所上升。目前主要的厂商有宁德时代新能源,上海卡耐等。虽然三元电池能量密度较磷酸铁锂电池高,但是距离工信部提出到2025年动力电池单体比能量达500Wh/kg的目标还有较大距离,因此,新的材料体系或电池体系要进一步研究以满足上述目标。1 采用高容量正极材料正极材料的容量和电压是限制电池能量密度最主要的因素,正极材料的质量占到单体电池的40%~45%,因此采用高工作电压和高容量的正极材料能够显著提升电池的能量密度。三元镍钴锰酸锂(NCM)材料可通过调配镍、钴、锰三者比例,从而获得不同材料特性,目前三元锂电池主要应用是NCM111和NCM523。而三元材料镍钴锰比例从 1:1:1、5:2:3到6:2:2、8:1:1,能够将电极材料的克容量提高,使得高镍三元材料高容量备受关注。一般来说三元材料中含镍比例越高,材料单位质量所贡献的能量越多,其制备的电池能量密度越高,但是电池的循环性能和稳定性有所下降。镍钴铝酸锂(NCA)是高镍三元材料的另一种,高含量的镍元素使得NCA比容量较高,达到190 Ah/kg,是最具发展前景的高能量密度锂离子电池正极材料之一。镍钴铝酸锂的结构类似于三元NCM811体系,但掺铝后材料的稳定性和循环性能更好,目前已经成功应用在电动汽车上。特斯拉顶配的Model S使用的电池为松下电池,其正极材料即为NCA,其单体电池容量达3100mAh,其比能量达250Wh/kg,使得Model S续航里程达到480km。虽然NCA锂电池有优越的电池性能,但是生产技术门槛高。NCA材料在制备技术上难度较大、材料生产成本高、生产设备要求特殊及电池设计和制造难度较高,国内目前只有少数厂家进行小批量生产。另外,高压钴酸锂通过电压的提升来增加能量密度,但钴的价格较高,不适合用于对电池成本比较敏感的汽车电池中;富锂三元具有较高的比容量,磷酸锰铁锂提高了电压平台,均有望应用于动力电池中,但此类正极材料的技术成熟度上仍然不够,需要进行进一步的研究和产业化验证。2 采用高容量负极材料在工业化的锂离子电池中,负极质量约占到电芯质量的15%~20%。石墨的理论比容量为372mAh/g,是常用负极材料,但是对电池能量密度的提高有限。硅负极的理论比容量高达4200mAh/g,是石墨容量的10倍多,成为高容量负极材料开发的热点。为解决纯硅负极材料的体积膨胀和循环性差问题,一种方式是制备纳米硅材料,另一种是制备硅的复合材料,硅/碳或者硅氧复合材料。复合材料的优势在于各组分间发挥各自的优良性能以实现协同效应,降低其体积效应。另外硅基负极材料在使用中与石墨负极进行混合使用,其添加量在5%~10%左右,在一定程度下又降低了体积效应,提高了循环寿命。特斯拉的电池中已经部分采用了硅碳负极,打开了硅碳负极在动力电池中应用的序幕,在应用过程中硅碳负极的工艺控制、使用比例、电解液成分的优化、电池结构的设计都需要进行系统的研究,以满足动力电池的需求。3 提高极片中活性物质占比一般电芯正负极极片的组分包括活性物质,导电剂和粘结剂。导电剂和粘结剂比例降低,从而提到了活性物质的占比,提高了单体电池的能量。目前碳纳米管、碳纤维、石墨烯等导电剂的应用能够有效降低导电剂的比例,从传统的3%~4%的比例降低至0.5%~1%;而苏威、阿珂玛等粘结剂厂家都在开发粘结性能更好的新产品,将活性物质占比提高至97%~98%,从而有效提高电池的能量密度。在电池设计中,导电剂和粘结剂的优化至关重要,既要提高活性物质占比,又不能影响电池的功率密度、极片的吸液能力、极片的柔韧性等。4 减轻电芯辅材质量电芯辅材包括正负极集流体、隔膜材料和电芯包装材料等。在确保单体电芯安全性能的前提下,通过减薄电池集流体的厚度,减薄隔膜的厚度或减轻电芯包装材料的质量等来提 高电池的能量密度。一般说来,电芯辅材的质量能占到电池质量的10%左右,这部分质量的降低能够在一定程度上提升能量密度,但并不明显。二、减轻电池系统配件质量减轻电池系统配件质量也能提升电池系统能量密度。电池系统主要配件是电池箱体,它是电动汽车的“心脏”,是电池的载体,并对保护电池的安全起关键作用,于是电池箱体需要满足密封性能、防腐性能、抗振性能、耐冲击和碰撞等功能。在减轻电池箱体质量的过程中,可选取高强度、低密度性能的材料,保证其基本的物化性能,同时也降低了其质量,这样才能进行实际应用。1 高强度钢高强度钢是指屈服强度介于210~550MPa的钢材,而屈服强度超过550MPa的钢材称为超高强度钢。在相同强度情况下,使用高强度钢可有效减薄零件厚度来实现轻量化。目前,电动汽车电池箱体主要采用钢板Q235材料。特斯拉Model 3车身底部的电池包基本被超高强度钢包围,一方面保证车身结构的稳定性,另一方面保护电池组的安全,同时取消了专程用来保护电池包的结构,从而达到结构减重的目的。2 铝合金铝合金密度低,强度较高,冲击性好,塑型性好,耐腐蚀性好,易回收,可加工成各种型材,工业上广泛使用,使用量仅次于钢。但是铝合金的焊接工艺较差,材料价格较高,是钢材价格的三倍左右。因此,改善铝合金成型工艺和降低材料成本可促进电池箱体轻量化的发展。3 复合材料复合材料是指由两种或两种以上的材料组合成新材料,融合每种材料的优势,其具有质量轻,强度和弹性模量大,耐腐蚀和耐磨等优点,在某些领域逐渐取代金属合金。复合材料按结构特点可分为夹层复合材料,纤维增强复合材料,其中应用最广的为纤维增强复合材料,例如碳纤维与环氧树脂复合材料,复合材料和一般钢件相比,减重超过50%以上,和铝合金相比,减重也要达到30%以上,这对于电池箱体质量的减 轻有较为明显的效果。汪佳农等过使用有限元软件分析对比Q235钢和碳纤维/环氧树脂复合材料两种材料的电池箱体结构强度,设计了合理的碳纤维/环氧电池箱。结果表明,电池箱体承载性能没有降低,质量减轻64%。然而碳纤维的使用 需要克服价格昂贵的问题,同时复合材料在电池箱体的应用是一个渐进的过程,全部取代金属材料目前尚不成熟。三、优化电池系统设计1 采用轻量化结构通过对电池系统配件合理的结构设计,减少材料的使用,并结合计算机辅助工程(CAE)仿真分析,在配件安全性能不变的情况下达到轻量化目的,如配件中空化,复合化,薄壁化等,还可通过电芯尺寸设计和电池的重新排布使电池箱体体积不变放置更多数量电芯,以提高电池系统能量密度。例如,大部分特斯拉Model S车型的电池包分为16个小模组,而Model 3长续航版的电池包则只有4个模组。更少的模组意味着更少的电池包内部隔断、电池组BMS、线束和散热管路接口,可以从电气部分和结构两个方面减重。2 采用轻量化制造工艺制造工艺与材料、结构是相辅相成的,需要找到相适应的先进工艺来共同实现轻量化。钢材件可采用热成型技术,该技术主要是通过对钢材加热,使其变成奥氏体状态再进行加工。该技术在高温下有良好的冲压性能,成型精确,没有回弹,并且质量较轻。激光拼焊技术是将不同材质、不同涂层、不同厚度的钢材或铝合金等进行焊接组成一个完整的零件,减少零件数量和材料消耗,实现装配工艺轻量化。因此,该技术在制造工艺中得到越来越广泛的应用。例如,在特斯拉Model 3电池包中,正负极连接片从一整片变成布局在电池组两侧,而未采用传统模式的正反面的树枝状连接片。即将原先是两面的铝片变成了一面,同时所用铝片还可以更细更轻,在整个电池组层面可以减重几千克。3D打印技术是以可粘合材料如粉末状金属或塑料等为原料,采用逐层打印的方法来构造零件的技术,可以灵活地运用不同材质进行电池箱体的设计,提高电池箱体整体的功能性,降低电池箱体的整体质量,其主要优点是缩短零件制造周期,降低生产成本,减少材料浪费,减轻零件质量,但目前金属3D打印机技术还不够成熟,3D打印仍以塑料材质为主。总结:电动汽车电池系统轻量化势在必行,可通过提高单体电芯的能量密度和降低电池系统的质量来实现。采用高容量正极材料、高容量负极材料制备电芯以及使用先进复合材料制备电池系统配件等是研发高能量密度电池的主导方向。但是,面对材料成本高,工艺不成熟等问题,需要加强技术改性来降低材料成本,提高材料利用率,研发更优良的新型材料,引进国际先进设备,掌握先进制造工艺等。参考:程萍等《动力电池系统轻量化技术综述》

来源:锂电联盟会长

中国动力电池企业如何成为全球Tier1 ?

能否具备向全球车企批量稳定供货的能力,是中国动力电池企业真正国际化的标志。距离这个目标,大部分企业还有一段不短的路要走。2020年1-2月全球新能源乘用车销量TOP 20车型中,动力电池配套主要集中在LG化学、松下、宁德时代(CATL)、三星SDI、SKI和远景AESC等少数几家企业当中。这背后的另一种解读视角是,能具备为全球车企配套动力电池的企业依然屈指可数。英国研究机构Benchmark的评级也给出了相同的结论。其最近发布的2020年Q1全球汽车电池供应商评级报告中,将全球70家动力电池生产企业、共64家电池生产工厂按照相应标准进行评级。对于第一梯队供应商(Tier1),Benchmark提出的要求是,有资格为中国以外的跨国汽车OEM/EV生产商提供产品;中国国内电动汽车市场供应商;年累积产能>5GWh。以此标准对照考量,真正符合Tier1只有6家企业,分别为LG化学、松下-特斯拉、宁德时代(CATL)、三星SDI、SKI和远景AESC。这其中,仅有CATL和远景AESC为中国企业。-第1级:有资格为中国以外的跨国汽车OEM/EV生产商提供产品中国国内电动汽车市场供应商年累积产能>5GWh(在评估时等效)-第2级:尚未有资格向中国以外的跨国汽车OEM/EV生产商提供产品有资格供应中国国内电动汽车制造商有资格提供非电动汽车应用年累积容量>1GWh(在评估时等效)-第3级:尚未有资格提供电动汽车终端市场年累积容量>1GWh(在评估时等效)主要重点:非电动汽车市场,包括便携式和固定式这样的标准,其实不算严苛,但相对清晰的界定了国际车企对于电池供应商的考量维度,将包括质量(quality)、产能(quantity)和资格认证(qualification)的“3Q”标准作为评判依据。能否给中国以外的跨国汽车OEM/EV生产商提供产品,是进入Tier1的首要标准。Benchmark的评级中,仅两家入选的中国电池企业CATL和远景AESC,都符合了这一指标。高工锂电获悉,2019年,CATL已经开始大批量给大众、PSA、宝马的海外工厂出口动力电池,累积出口额超25亿元。而就在今年2月,CATL还获得了特斯拉的动力电池订单,这其中,除了会给特斯拉国内工厂供货,还将会给其海外工厂供货。而入围Tier1的另一家中国企业远景AESC,目前是Nissan旗下 Leaf车型的独家供应商,GGII数据显示,远景AESC 2019年海外出货量达4.3GWh,在全球出货量排名中位列第6。客户配套上,Nissan已经将远景AESC的供货协议延长至2023年。此外,日本经济新闻(Nikkei)年初报道称,2020年起三菱欧蓝德PHEV车型将采购远景AESC电池。除此之外,尽管有多家中国动力电池企业也都已经与跨国车企进行谈判或者已经获得定点,但由于还没有真正实质性批量化供货,因此,并没有进入Tier 1名单中。作为中国动力电池企业代表,CATL和远景AESC能得到跨国汽车OEM/EV生产商的资格认证,靠的是车规级的产品开发和生产制造及验证体系、出色的产品质量与一致性、稳定的产能供应、全球化的供给能力等过硬实力。事实上,对于国际车企而言,供应商的挑选和认证有一套系统且完整的流程,从前期的初步协议、工厂审核、工程开发、质量标准认证、项目定点、再到最终采购,时间往往持续两年以上,同时涉及工程、采购、质量、制造等多个部门。这其中,产品的稳定性和一致性,不仅仅是动力电池关注的重点,也是车企最为关注的重点。对于寻求全面转向电动汽车的欧美汽车制造商而言,目前依然是一个可能会“藏雷”的风险点。这一点,即便是已经在Tier1中的动力电池供应商,依然都还战战兢兢。LG化学,就已经深有体会。捷豹I-Pace、奥迪e-tron、奔驰EQC等多家车企电动车型产品多次停产背后,缺乏符合质量要求的动力电池稳定供应就是最大掣肘,对此,车企已经在多个不同场合抱怨其“难言之隐”。与之相反的一个案例则是,经历Nissan近十年的验证,已经为leaf提供50万辆0安全事故的动力电池产品,并实现美国、英国、日本三大全球工厂的高质量稳定供应,而这也正是目前动力电池领域所缺乏的。对于国内动力电池企业而言,要真正进入获得国际车企的接受和认可,亟待解决的,就是要通过打造车规级的产品开发和生产制造及验证体系。建立过硬的产品品质,并具备稳定供应的能力。除了制造体系与产品质量,在面向全球市场时,稳定充足的产能也至关重要,尤其是可以满足国际车企的国际化产能。事实上,按照国际车企的电动化时间表,能够真正满足需求的动力电池产能缺口依然巨大。这也已经成为车企电动化进程中最大的“拦路虎”。眼下,欧洲是电动化拼抢最为激烈的战场。软硬兼施的政策之下,大众、宝马、戴姆勒-奔驰、PSA等众车企都制定了极富野心的规划。但是这些欧洲巨头在大本营刚摆开架势大干一场,就因为动力电池产能供给紧缺被紧紧扼住了咽喉。储备粮草,成为欧洲电动化战场的“主旋律”。在波兰,LG化学刚拿到欧洲投资银行4.8亿欧元贷款,打算将欧洲产能增加36GWh。在匈牙利,三星SDI打算投资92亿元扩建动力电池工厂。在瑞典,欧洲本土动力电池企业Northvolt的工厂预计2021年投产。而在法国,PSA和SAFT合资的动力电池工厂也已经开始准备动工。Benchmark预计,到2024年45%的装机容量,将来自全球Tier1电池供应商。而在这其中,全球化的供应能力所占的权重也在逐步扩大。作为全球Tier1供应商的两家中国企业,CATL和远景AESC也在加入全球产能扩张的队列。紧随这两家企业之后,包括比亚迪、国轩、孚能、蜂巢也都在规划建立欧洲工厂。与中国本土所不同的是,海外设厂的难度和挑战完全不是一个量级。尤其是在欧洲,政策法规和流程明显更为严苛,对于企业在清洁电力使用和生产制造中的碳排放要求也极为严格,这可能是企业在国内完全没有经历过的体验。此外,海外建厂之后配套供应链体系的建立与完善,成本的控制、人才的引进与管理、当地文化的融合也都是需要挨个解决和克服的难题。已经走出去的CATL和远景AESC可能会给予更多经验。在德国,CATL的图林根州工厂设备招标已经陆续完成。预计将于2022年开始生产。到2029年将达到70GWh的产能,这使其成为全球第二大工厂。选择落地德国,背后涉及多个层面因素,既有出于政治及当地政策优惠的考虑,又有基于服务响应,贴近宝马、大众等欧洲核心客户的权衡,同时,还有对于清洁生产和可再生能源使用的考量。而在CATL落地德国之后,相应的产业链配套也开始逐步建立,这也将带动更多的中国产业链企业走出去。远景AESC全球化产能,布局更早,优势也更为明显,其目前在欧洲、日本、美国都具备成熟的供应能力。在英国,其拥有被誉为“欧洲现有最好工厂”的桑德兰工厂,在满足欧洲现有客户稳定供货的同时,也已具备扩产的条件。此外,有外界媒体猜测,基于日产、雷诺等欧洲客户的需求增长,远景AESC还有可能在欧洲新设工厂,目前,其在法国设有欧洲最大办公室,但外界分析,基于政策和客户因素,其在德国新建工厂的可能性更大。中国作为全球化产能的重要部分,也是远景AESC的发力重点。目前远景AESC中国工厂建设正在顺利进行中,拟规划20GWh产能,预计今年年中完成初期建设。高能量密度290wh/kg的电芯产品和模组产品年底投入量产。能量密度310wh/kg的电芯产品已经处于研发送样阶段。必须正视的现实是,全球化产能的建立,对于国际化的管理体系、全球化的研发和制造团队建立、跨区域和文化的融合,供应链体系的配套等都是严峻的挑战。在CATL和远景AESC之后,中国电池企业只有真正跨过上述一系列挑战,才有希望获得国际车企的认可,从而真正实现中国动力电池企业向全球Tier 1的“蜕变”。

来源:高工锂电

3月动力电池装车量同比降45.6%

4月10日消息,3月,我国动力电池产量共计4.5GWh,同比下降45.5%,环比增长396.6%;销量共计3.0GWh,同比下降55.7%。1月-3月,动力电池产量累计8.3GWh,同比累计下降58.3%;累计销量达7.9GWh,同比累计下降54.9%。装车量方面,3月,动力电池装车量约2.8GWh,同比下降45.6%,环比上升363.2%,产业呈现逐渐恢复的趋势。

来源:车东西